هل الذهب هو أفضل استثمار في عصر التضخم المرتفع؟

.png)

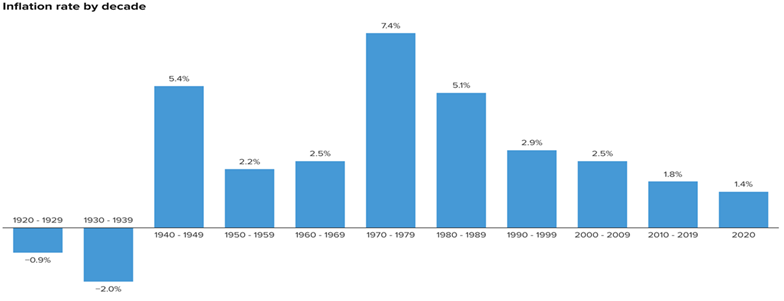

في عصر التضخم المرتفع الذي نعيشه اليوم ، يكثر الحديث عن الملاذات الآمنة وغالبًا ما يتم الترويج للذهب كوسيلة للتحوط من التضخم ، وقد يكون في هذا الكلام شيء من الصحة ، ولكن وفقًا للبيانات التاريخية ، الذهب لم يكن دائماً الاستثمار الأمثل للتحوط من التضخم. حيث حقق الذهب عائدًا سلبيًا للمستثمرين خلال بعض من أعلى فترات التضخم الأخيرة في الولايات المتحدة.

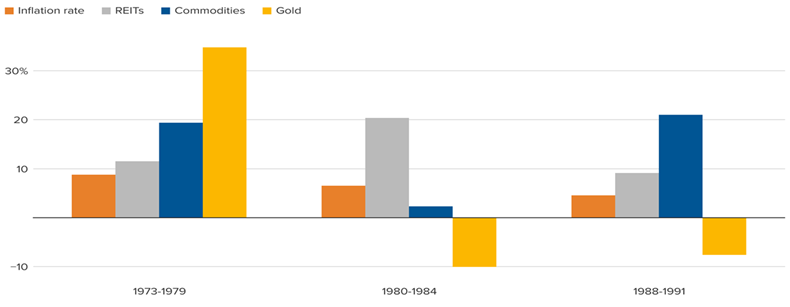

- خسر مستثمرو الذهب10٪ في المتوسط من 1980 إلى 1984 ، عندما كان معدل التضخم السنوي حوالي 6.5٪ ، (يحاول الاحتياطي الفيدرالي إبقاء التضخم عند حوالي 2 ٪ سنويًا).

- أيضاً ، حقق الذهب عائدًا سلبيًا بنسبة 7.6٪ من 1988 إلى 1991 ، وهي الفترة التي بلغ فيها التضخم حوالي 4.6٪.

- ومع ذلك ، فقد حقق المستثمرون ربحًا كبيرًا من عام 1973 إلى عام 1979 ، عندما بلغ معدل التضخم السنوي 8.8٪. عاد الذهب بنسبة هائلة بلغت 35٪.

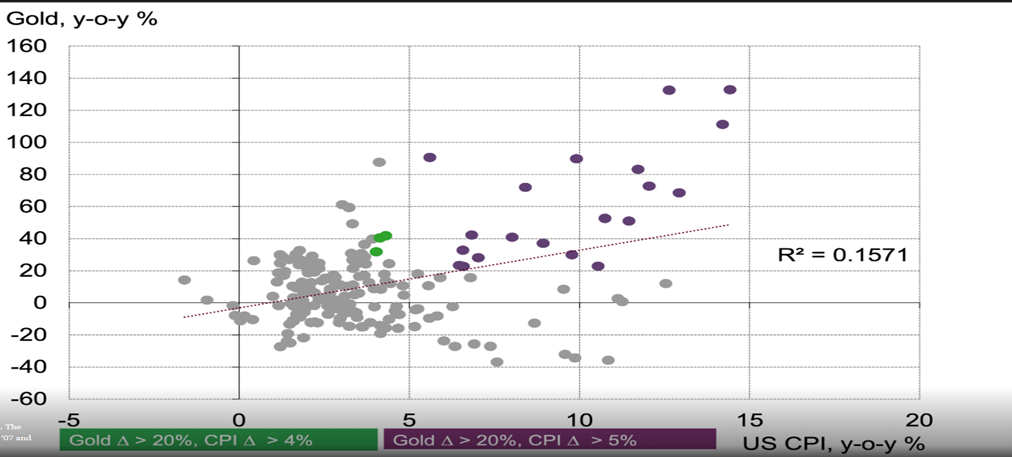

تشير البيانات إلى أن المستثمرين القلقين من التضخم سيخاطرون باستخدام الذهب كأداة تحوط في محافظهم الاستثمارية. بالطبع ، غطت هذه البيانات فترات تقل عن خمس سنوات. سجل الذهب على المدى الطويل - أكثر انسجامًا مع سمعته كأداة تحوط ضد التضخم.

"إذا نظرت إلى المدى الطويل جدًا ، يجب أن يحتفظ الذهب بقيمته مقابل التضخم. ولكن على المدى القصير ، قد يكون أو لا يكون تحوطًا جيدًا"

في الواقع ، منذ أوائل الثمانينيات ، كانت الفترة الوحيدة المستمرة من التضخم المرتفع "غير المريح" لمؤشر أسعار المستهلك (+ 4٪) وسط عائدات جيدة للذهب امتدت من الربع الرابع من عام 2007 إلى الربع الثاني من عام 2008 أثناء عمق الأزمة المالية العالمية (GFC).

مما يعني أن الذهب تألق خلال الأوقات الصعبة للأزمة العالمية ، وهو أيضاً ما شهدناه عند ارتداد الذهب بعد تحول فيروس كورونا إلى وباء في مارس 2020 ، وارتفعت أسعار الذهب بأكثر من 200 دولار من 1450 دولار اللأونصة لتصل إلى 1770 دولار.

إخلاء المسؤولية: المواد المقدمة هي لأغراض إعلامية فقط ولا ينبغي اعتبارها نصيحة استثمارية. الآراء أو المعلومات أو الآراء المعبر عنها في النص تخص المؤلف فقط ، وليس صاحب عمل المؤلف أو المنظمة أو اللجنة أو مجموعة أخرى أو فرد أو شركة.

الأداء السابق ليس مؤشرا على النتائج المستقبلية.

تحذير من المخاطر العالية: العقود مقابل الفروقات هي أدوات معقدة وتنطوي على مخاطر عالية لخسارة الأموال بسرعة بسبب الرافعة المالية. 69% و 73% من حسابات مستثمري التجزئة يخسرون أموالهم عند تداول العقود مقابل الفروقات مع Tickmill UK Ltd و Tickmill Europe Ltd على التوالي. يجب أن تفكر فيما إذا كنت تفهم كيفية عمل العقود مقابل الفروقات وما إذا كنت تستطيع تحمل مخاطر عالية تؤدي إلى فقدان أموالك.

العقود الآجلة والخيارات: يحمل تداول العقود الآجلة والخيارات على الهامش درجة عالية من المخاطر وقد يؤدي إلى خسائر تتجاوز استثمارك الأولي. هذه المنتجات ليست مناسبة لجميع المستثمرين. تأكد من فهمك الكامل للمخاطر واتخاذ القرارات المناسبة لإدارة المخاطر الخاصة بك