机构洞察:高盛 - 全球外汇交易员观点(2025年7月28日)

高盛全球外汇交易员

美元:面临压力

美国已宣布一系列初步贸易协议,预计将逐步对美元形成下行压力。这些协议符合经济学家的预期,体现为基准关税水平的上调与关键行业特定关税的下调并行。此类安排预计将通过避免引发避险资金流动的破坏性后果,以及强化更高的关税结构,从而令美元维持低位,同时可能对美国的贸易条件带来负面影响。随着基准关税从临时方案转变为新常态,市场对未来的政策落点有了更明确的预期。这些可控但具有实质影响的关税调整,可能压制美国经济表现,降低外国投资者的兴趣——再加上本周美联储缺乏亮点的表现——进而进一步削弱美元强势。

尽管目前实际的关税调整幅度相对温和,但汽车行业的外国制造商首当其冲,而转嫁能力较弱的其他行业也开始受到影响。从汇率角度看,关税负担的转移带来了一系列可能推动美元继续贬值的动态。短期内的潜在催化因素包括:(1)下周的联邦公开市场委员会会议,可能继续保留9月降息的预期,尤其是在劳动市场动能持续疲软的情况下;(2)即将展开的中美贸易谈判,可能推动人民币中间价保持强势倾向;(3)周五非农就业报告若受上期季节性失真影响表现疲软,可能进一步打压美元。

综合来看,我们维持对美元的负面展望,并认为做空欧元/日元是对短期不对称风险的一个有吸引力的对冲方式。不过,考虑到可能结果的分布更为集中,且市场对与欧盟等主要贸易伙伴关系的升级具备更强吸收能力,本轮波动可能不如四月时那样剧烈。此外,美国经济对高关税的适应性也超出此前预期,而美元已出现显著贬值。

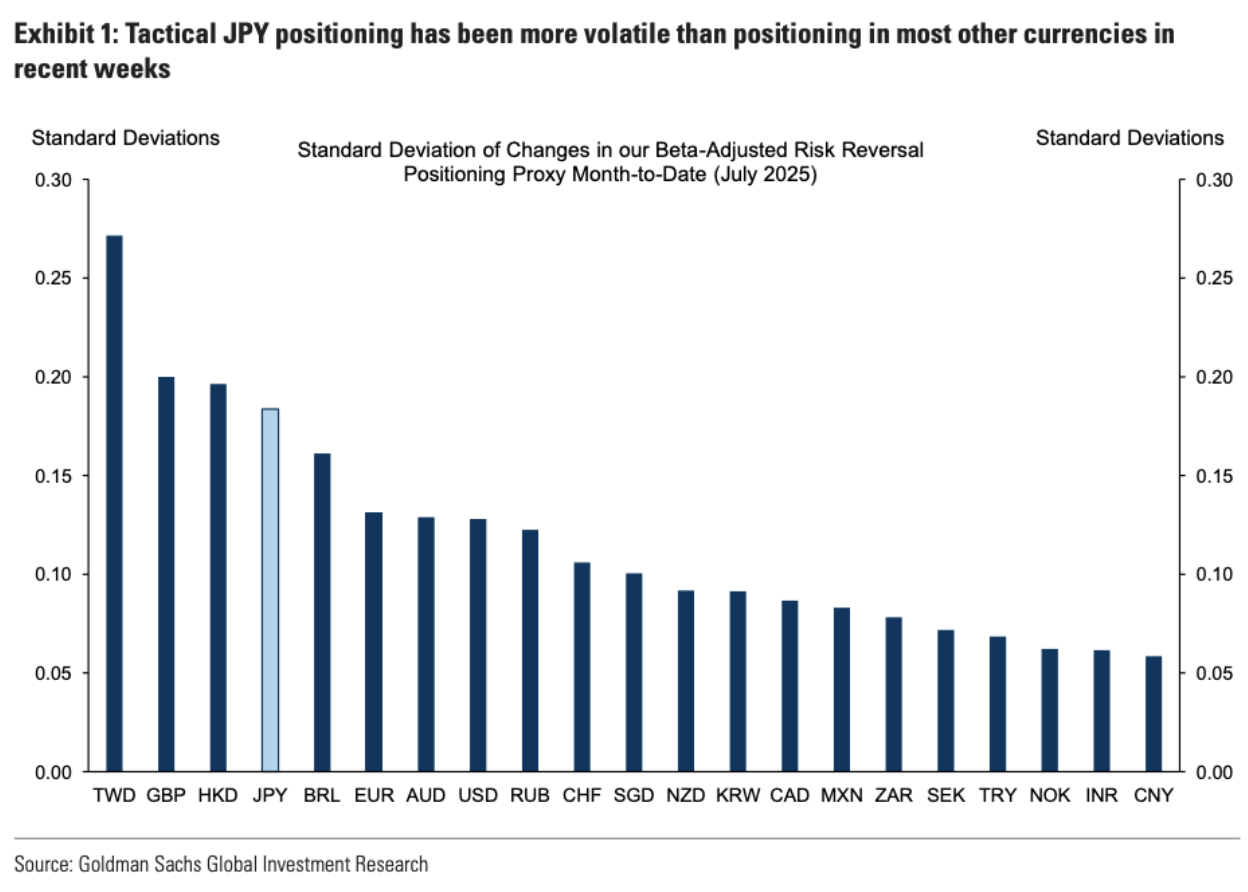

日元:在战术风险下看涨

未来一周,日元面临多个潜在催化因素,包括周三的FOMC决议、紧随其后的日本央行会议、周五的美国非农就业数据,以及8月1日的贸易谈判截止日。尽管风险整体偏向美元/日元下行,我们建议在建立新的空头仓位前保持谨慎,原因有三:

日本央行会议期间波动性较大:过去一年中,围绕日本央行会议期间,日元的波动性调整后表现最为剧烈。任何鹰派信号,例如上调经济增长预期或降低对未来加息的谨慎态度,都可能引发显著反应。不过,日本央行暂无加息紧迫性,市场当前已计入10月加息的概率为65%,高于本周早些时候的40%。

宏观背景温和:相对稳定的宏观环境可能放缓美元/日元下行节奏,尤其是在新数据使市场将美联储降息预期进一步后移的情况下。

战术仓位中性:在日本参议院选举后,日元仓位趋于中性,但与其他货币相比仍表现出较大波动性。尽管选举影响已减弱,但做空美元/日元的持仓成本较高,加之美国增长预期改善,与日元基本面看涨之间仍存在张力。

我们预计未来数月日元将走强,因宏观条件将支持美联储进一步降息。最早下周便可能出现宽松信号,从而进一步支撑日元。然而,从战术角度来看,美元/日元的交易环境仍较具挑战性,需谨慎择机入场。虽然疲软的经济数据可能带来初步反应,但我们认为这将是日元进入长期升值趋势的开始。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有71%和74%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。