2022年9月13日——投资银行观点

纽约梅隆银行

家庭债务拖累 G10 商品外汇

今年 iFlow 中最稳定的正持仓组之一是加元、挪威克朗和澳元的 G10 商品货币三重奏。从最初对全球滞胀的担忧到最近加息的支持,这些货币一直以绝对或相对价值为基础,作为抵御其他资产面临的供应逆风的防御地位,这是可以理解的。然而,流动的势头已经开始减弱。

毫无疑问,头寸正在发挥作用,特别是如果全球经济增长疲软将减少商品及其衍生资产类别的边际收益。更重要的是,在我们看来,是国内因素脱颖而出。在人口需求导致房地产价格上涨几年以及鼓励家庭杠杆的低实际利率之后,这一过程开始逆转。除了对外汇头寸的明显影响之外,这些货币在未来几个季度的表现将为发达经济体和新兴经济体的非大宗商品经济体提供许多经验教训,这些经济体的住房和家庭杠杆率同样被提上议事日程。

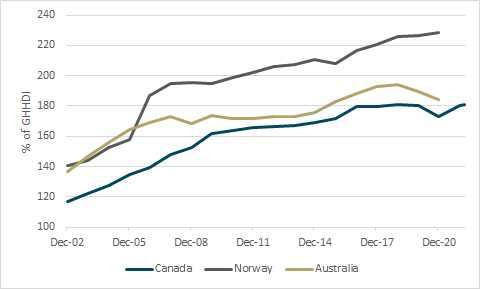

下图显示了过去二十年加拿大、挪威和澳大利亚的家庭债务与收入比率。杠杆演变最引人注目的方面是全球金融危机期间没有调整。相比之下,自 2007 年的峰值以来,美国和英国的同类产品分别下降了 35 个百分点和 25 个百分点;美国现在勉强超过 100%,尽管家庭拥有率相对较高,但可以说这根本算不上高家庭杠杆率。这些国家的增长背后有许多结构性原因,其中一个关键是供应无法满足需求——尤其是在人口增长和家庭形成率高的地区。

Central banks often stress that demographics are out of their control, and don’t feature anyway in their monetary policy horizons which normally don’t exceed three years. However, demographic trends in these nations will likely impact potential growth and estimates of neutral rates. In this context, Australia and Canada should already have a demographic premium due to historical reliance on migration for population growth. Norway’s migration policies differ but there will also be pull effects from the rest of the European Union, whose citizens enjoy freedom of movement in Norway. Simply in a regional context, Norway’s population has increased by almost 15% since 2007; Germany's is only up 2.8%.

Norges Bank recently produced a paper signalling real neutral rates between -0.5% and 0.5%. With an inflation target of 2%, neutral nominal rates should have fallen into the 1.5%-2.5% range. Even if we take 2.0% as the threshold, Norges Bank's base rates have only been above that for five months since the end of the GFC. Canada’s record is even starker: a base rate below 2% in the entire post-crisis environment until recently.

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。