Wochenausblick für DAX und WTI: Unsicherheit im Fokus

.png)

Die kommende Handelswoche hat es aus Sicht von Volatilität sehr wahrscheinlich wieder in sich – und das gleich aus mehreren Gründen. Makrodaten, geopolitische Risiken und ein klar angeschlagener Aktienmarkt. Es ist ein das Umfeld, das aktive Trader für sich nutzen können: viel Bewegung, hohe Unsicherheit und starker Fokus auf kurzfristige Positionierungen. Zudem herrscht durch die Osterfeiertage gewöhnlich ein Mangel an Liquidität vor.

Im Fokus der nächsten Handelstage stehen folgende makroökonomische Termine an:

Montag: Inflationsdruck trifft auf angeschlagenen DAX

Zum Wochenstart richtet sich der Blick auf die deutschen Verbraucherpreise für März. Zuletzt lag die Inflation bei +1,9 % und damit noch unter dem Ziel der EZB. Doch das dürfte sich jetzt ändern. Der Iran-Konflikt wirkt wie ein Brandbeschleuniger für Energiepreise – und genau das könnte die Inflation wieder nach oben treiben.

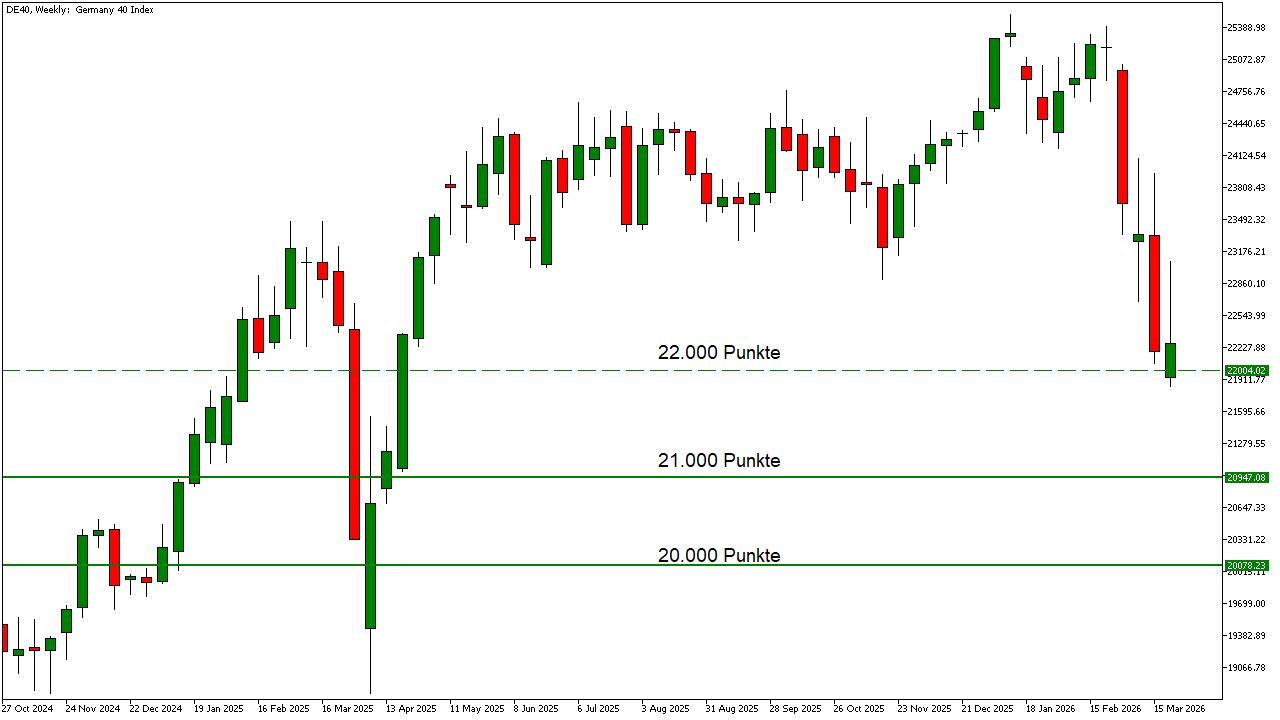

Für den Markt ist das Gift. Steigende Inflation bedeutet steigender Druck auf die Notenbanken – und das belastet Aktien. Der DAX hat ohnehin schon Federn gelassen: Über 10 % Rückgang vom Allzeithoch sprechen eine klare Sprache. Der Index ist damit im korrektiven Terrain angekommen.Die entscheidende Marke liegt bei 22.000 Punkten. Darunter wird es ungemütlich. Trader fokussieren sich aktuell klar auf Short-Setups. Erholungen? Ja. Aber eher als Einstiegschance für der Unterseite.

Parallel dazu spricht Fed-Chef Jerome Powell. Sein Fokus: die Auswirkungen der gestiegenen Öl- und Gaspreise auf die Inflation in den USA. Jede hawkishe Nuance könnte den Druck auf die Märkte weiter erhöhen – und dem EURUSD zusätzlichen Abwärtsdruck verpassen.

Dienstag: Konsum und Arbeitsmarkt unter Druck

In Deutschland stehen die Einzelhandelsumsätze und Arbeitsmarktdaten an. Beides potenzielle Belastungsfaktoren. Der Konsum schwächelt bereits, und steigende Preise dürften die Kauflaune weiter drücken.

Auch am Arbeitsmarkt zeigt sich die angespannte Lage. Die Arbeitslosenquote liegt bei 6,3 % – Tendenz eher steigend. Vor allem energieintensive Branchen kämpfen mit massiven Problemen.

Auf EU-Ebene werden die Inflationsdaten veröffentlicht. Auch hier dürfte der Iran-Konflikt Spuren hinterlassen. Eine steigende Inflation in Kombination mit schwachem Wachstum ist das klassische Szenario für Unsicherheit an den Märkten.

In den USA richtet sich der Fokus auf das Verbrauchervertrauen sowie die JOLTS-Daten. Der Arbeitsmarkt bleibt der zentrale Gradmesser für die Fed. Jede Schwäche könnte Zinssenkungserwartungen befeuern – jede Stärke das Gegenteil.

Mittwoch: Einkaufsmanagerindizes als Stimmungstest

Zur Wochenmitte wird es spannend. Die Einkaufsmanagerindizes aus Deutschland und den USA geben Aufschluss über die wirtschaftliche Dynamik im März.

Ein Rutsch unter die Marke von 50 Punkten wäre ein klares Rezessionssignal – und dürfte die Märkte weiter unter Druck setzen. Positive Überraschungen hingegen könnten kurzfristige Erholungen auslösen. Aber Vorsicht: In einem fragilen Marktumfeld sind solche Bewegungen oft nur von kurzer Dauer.

Donnerstag: US-Arbeitsmarkt im Fokus

Die Erstanträge auf Arbeitslosenhilfe liefern einen weiteren Einblick in die Verfassung des US-Arbeitsmarktes. Zuletzt lagen diese bei 210.000. Steigende Zahlen wären ein erstes Warnsignal.

Freitag: Dünne Liquidität, große Bewegungen

Karfreitag bedeutet: Die Börsen sind geschlossen. Dennoch werden mit den Non-Farm Payrolls und der Arbeitslosenquote die wichtigsten US-Arbeitsmarktdaten veröffentlicht.

Das Problem: geringe Liquidität durch die Feiertage. Das Ergebnis: überproportionale Bewegungen bei der nächsten Markteröffnung. In Kombination mit geopolitischen Risiken rund um den Iran ist das ein explosives Setup.

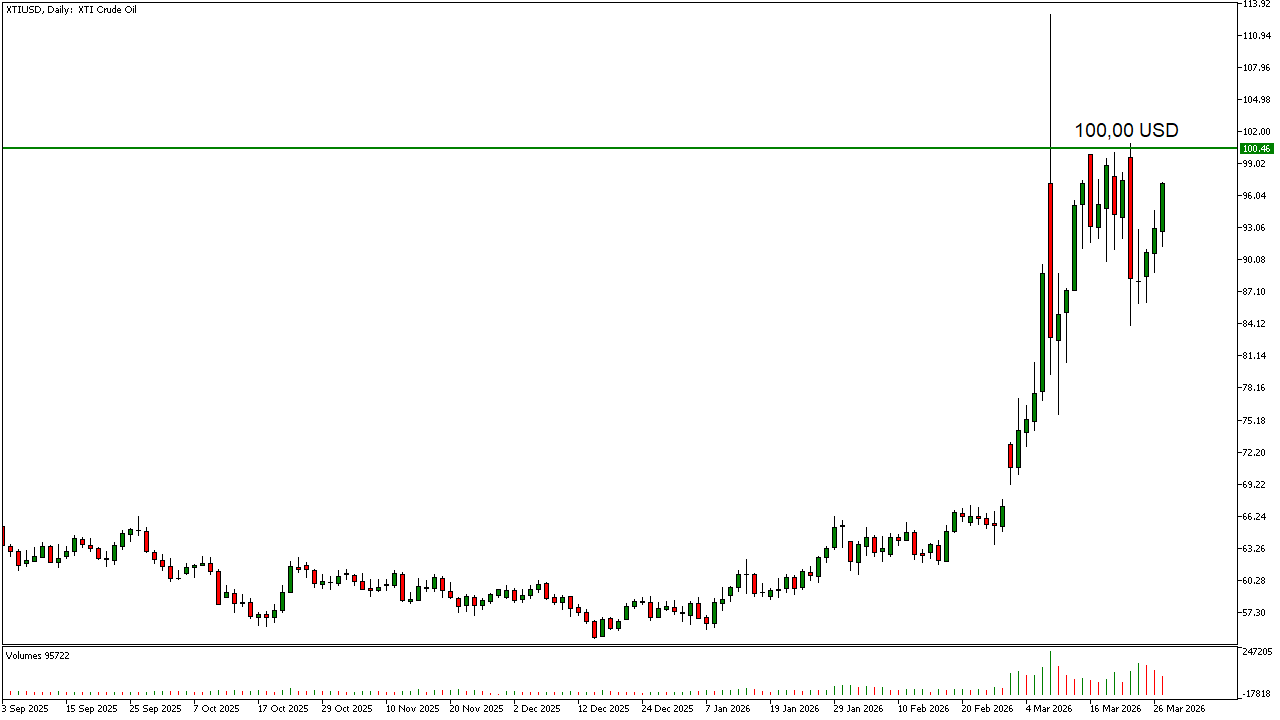

Ölmarkt bleibt der zentrale Treiber

WTI und Brent stehen weiterhin im Fokus. Die Angst vor Versorgungsengpässen treibt die Preise nach oben. Kurse über 100 USD sind und bleiben problematisch – für Inflation, für Unternehmen und letztlich für die Aktienmärkte.

Unternehmensseite: Nike im Blick

Während im DAX keine großen Quartalszahlen anstehen, liefert Nike in den USA am Dienstag spannende Einblicke.

Die Probleme sind offensichtlich: sinkende Margen, schwaches China-Geschäft und rückläufige Digitalumsätze. Gleichzeitig gibt es Hoffnungsträger wie das starke Wachstum im Running-Segment und Fortschritte beim Lagerabbau.

Entscheidend wird der Ausblick des Managements. Kommt hier Zuversicht auf, könnte die Aktie kurzfristig profitieren. Denn nach den zuletzt massiven Abgaben verharrt der Kurs der Aktie im Bereich der Unterstützung um die 50-Dollar-Marke.

Fazit: Volatilität bleibt der Treibstoff für kurzfristige Setups

Diese Woche ist nichts für passive Anleger. Inflation, Arbeitsmarkt, Ölpreise und geopolitische Risiken treffen auf einen technisch angeschlagenen Markt.

Das bedeutet: klare Kante im Trading. Wer flexibel bleibt, Risiken managt und auf saubere Setups wartet, hat beste Chancen, von dieser Phase zu profitieren.

Die wichtigsten Details und aktuelle Tradingchancen besprechen wir wieder ab Montag um 08:30 Uhr auf unserem YouTube Kanal https://youtube.com/@tickmilldeutsch.

Ihr Tickmill Team

P.S. Derzeit findet die Umfrage zur Wahl des besten Brokers statt. Geben Sie uns Ihre Stimme unter: https://www.brokerwahl.de/abstimmen/

Haftungsausschluss:

Das bereitgestellte Material dient ausschließlich Informationszwecken und sollte nicht als Anlageberatung betrachtet werden. Die im Text geäußerten Ansichten, Informationen oder Meinungen gehören ausschließlich dem Autor und nicht dem Arbeitgeber, der Organisation, dem Ausschuss oder einer anderen Gruppe oder Einzelperson, die mit dem Autor oder dem Unternehmen verbunden ist.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Risikowarnung:

CFDs sind komplexe Instrumente und bergen aufgrund ihrer Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 71% und 74% der Privatanlegerkonten verlieren Geld, wenn sie CFDs mit Tickmill UK Ltd bzw. Tickmill Europe Ltd handeln. Sie sollten sorgfältig überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Futures und Optionen:

Der Handel mit Futures und Optionen auf Margin ist mit einem hohen Risiko verbunden und kann dazu führen, dass Verluste das ursprünglich investierte Kapital übersteigen. Diese Produkte sind nicht für alle Anleger geeignet. Vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und angemessene Maßnahmen im Rahmen Ihres Risikomanagements ergreifen.

Sein Interesse an Wirtschaft und Geldanlagen begann in den frühen 1990-ern zu wachsen. Aus diesem Grund hat er seine Hochschulreife auf einem Wirtschaftsgymnasium erworben. Das dort erlangte Wirtschaftswissen und die Teilnahme an einem Börsenspiel, haben ihn endgültig für die Börse und die dort gebotenen Möglichkeiten Geld zu verdienen, infiziert.