USA: La Reserva Federal contra las cuerdas para mantener una generosidad récord

La Reserva Federal avanza poco a poco hacia el comienzo de un largo camino para normalizar su relación con el resto de Washington y Wall Street.

Después de pasar los últimos 15 meses brindando ayuda sin precedentes al gobierno federal y a los inversores a través de billones de dólares en compras de bonos,podría comenzar discusiones preliminares sobre la reducción de ese apoyo en una reunión de política fundamental del día de hoy miércoles.

Aun así, es probable que aún falten meses para los pasos reales en esa dirección del presidente Jerome Powell y sus colegas.

Destetar a Wall Street y Washington de la extraordinaria generosidad de la Fed no será fácil... Desde que el COVID-19 golpeó a EE. UU. en marzo de 2020, el banco central ha generado más de US $2,5 billones de deuda del Tesoro de EE. UU., lo que cubre efectivamente más de la mitad de la tinta impresa del gobierno federal durante ese tiempo.

Gráfico 1. La bolsa americana sube mientras la Reserva Federal compra bonos:

Esa compra, junto con alrededor de US $870 mil millones en compras de valores respaldados por hipotecas, ha inundado los mercados financieros con liquidez,contribuyendo a duplicar el mercado de valores desde su mínimo pandémico.

"Será como caminar a lo largo de una cresta como el filo de una navaja", dijo el ex responsable de políticas del Banco de Inglaterra, Charles Goodhart, sobre la tarea que enfrenta la Fed. “Si hace muy poco, encontrará que la inflación seguirá acelerándose. Si haces demasiado, te metes en una crisis financiera y una recesión ".

Los funcionarios de la Fed han dicho que quieren ver "un progreso sustancial adicional" hacia sus objetivos de empleo máximo y una inflación promedio del 2% antes de reducir las compras de activos actuales de 120.000 millones al mes. Ninguno está sugiriendo que esté cerca de lograrlo, aunque algunos han presionado para que comiencen las discusiones sobre un plan para reducir esa compra.

Como Powell ha señalado más de una vez, las nóminas todavía están sustancialmente por debajo de donde estaban antes de la pandemia: faltan unos 7,6 millones de empleos, según el informe de empleo de mayo.

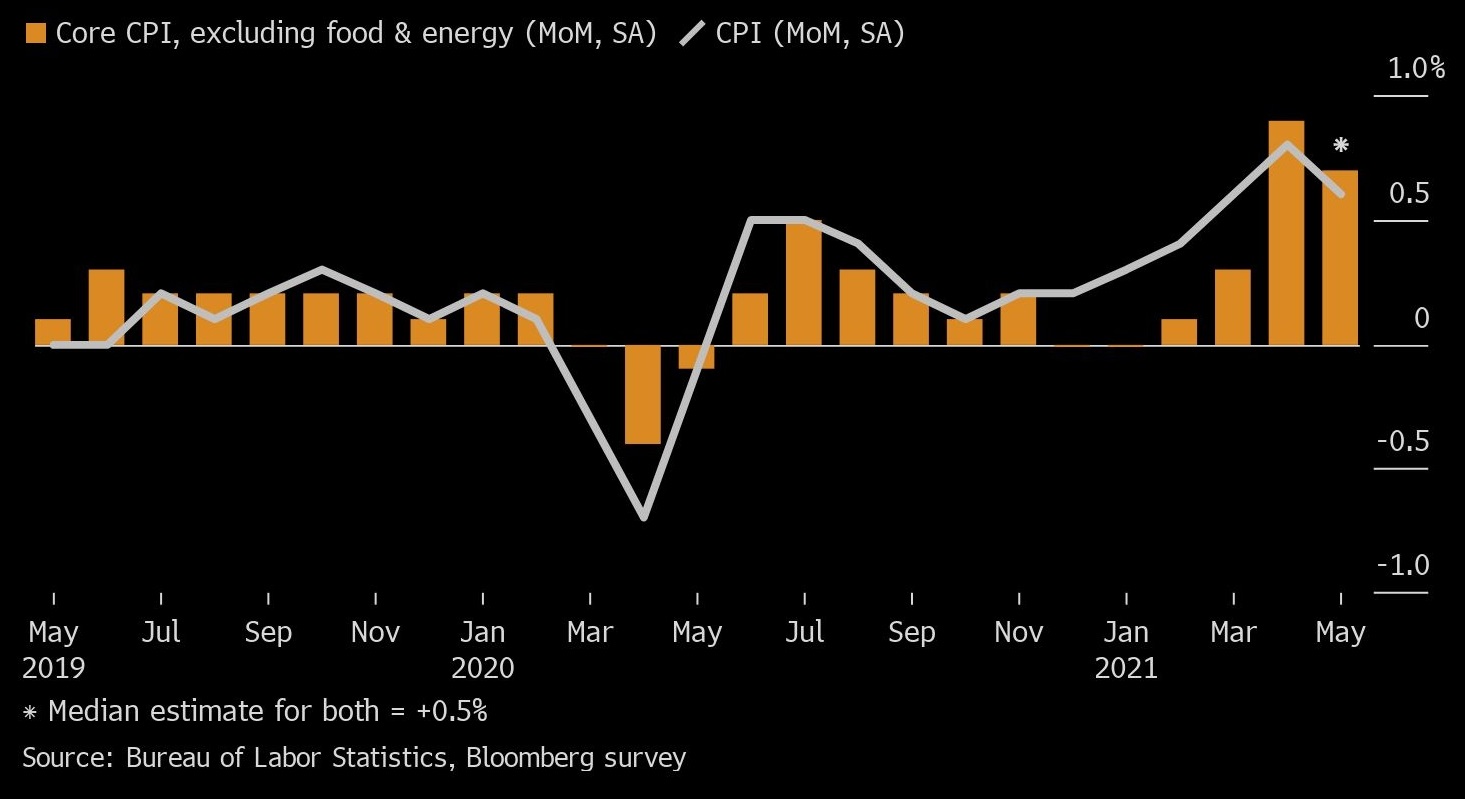

Y aunque la inflación recientemente ha demostrado ser sorprendentemente rápida (los precios al consumidor subieron un 5 por ciento en mayo con respecto al año anterior), Powell y otros funcionarios de la Fed han argumentado que el aumento es en su mayoría transitorio; por el resultado de cuellos de botella temporales a medida que la economía se reabre y al comparar los datos tan bajos del año anterior.

Gráfico 2. La inflación 'Core CPI' en EE.UU. (excluyendo alimentación y energía) mayor de lo esperado:

"¿Por qué la Fed intentaría arreglar la inflación impulsada por los cuellos de botella señalando subidas de tipos antes de lo previsto y afectando la demanda?"

Julia Coronado, presidenta de MacroPolicy Perspectives, preguntó acertadamente hace unos días en las redes.

En cambio, después de años de no alcanzar su objetivo de inflación, los responsables de las políticas económicas "pecarán de paciencia" al reducir el estímulo, dijo el ex funcionario de la Fed David Wilcox, quien ahora trabaja en el 'Peterson Institute for International Economics'.

El pasado y el futuro potencial de Powell también abogan por la paciencia... Como gobernador de la Fed en 2013, estuvo entre los que presionaron al entonces presidente Ben Bernankepara que revertiera la flexibilización cuantitativa, solo para ver a los mercados financieros lanzar una "rabieta" ante la mera sugerencia de que se avecinaba un cambio de política de este tipo.

Con su propio mandato como presidente de la Fed el próximo febrero, Powell tiene un incentivo adicional para evitar que se repitan tales turbulencias.

"Si bien la Fed es una institución independiente, su liderazgo, que será reelegido el próximo año, no podría ignorar por completo la mala opinión que la administración y el Congreso Demócrata tendrían hacia un cambio hacia una postura de política más preventiva", dijo el economista jefe de Deutsche Bank, David Folkerts-Landau.

Aproximadamente tres cuartas partes de los economistas encuestados por Bloomberg la semana pasada dijeron que esperan que la Fed anuncie entre agosto y fin de año que comenzará a reducir sus compras, y un tercio pronostica que no disparará la pistola de salida hasta diciembre.

No es solo el momento de la puesta a punto lo que está en discusión. También lo son su composición y ritmo.

La Fed se ha enfrentado a críticas desde dentro y fuera de la organización por seguir comprando valores respaldados por hipotecas por valor de 40.000 millones de dólares al mes mientras los precios de las viviendas suben. El vicepresidente Randal Quarles dijo el mes pasado que la Fed "ciertamente" consideraría ese tema en el contexto de sus discusiones sobre la puesta a punto.

RITMO CONSTANTE

La última vez que la Fed cerró un programa de flexibilización cuantitativa, en 2014, redujo sus compras de activos a un ritmo constante.

“Es posible que esa experiencia adormezca a los inversores con una falsa sensación de seguridad”, dijo el ex funcionario de la Fed William English en un seminario web de Deutsche Bank el 8 de junio. Dada toda la incertidumbre que rodea a la economía posterior a la pandemia, "no sería necesariamente el caso de que la Fed vaya a disminuir gradualmente".

Mucho puede depender de los mercados financieros. El residente del 'American Enterprise Institute' Desmond Lachman, dijo que la política monetaria ultra blanda que están aplicando la Fed y otros grandes bancos centrales ha llevado a una "burbuja de precios de activos", con los mercados de acciones, crédito y vivienda todos burbujeantes...

"La posibilidad de que la burbuja estalle es mayor si la Fed está detrás de la curva", dijo.

William English, que ahora está en la Escuela de Administración de Yale, dijo que será políticamente difícil para la Fed terminar sus compras de activos y aumentar las tasas de interés porque eso aumentará los costos de endeudamiento del gobierno en gran medida.

"La Fed va a ser objeto de muchas críticas por aumentar las tasas y hacer que las elecciones presupuestarias para el Congreso sean considerablemente más estrictas", dijo, y añadió: "En algún nivel, la Fed necesita tanto normalizar la política como también normalizar su relación con la Gobierno."

¿Y ustedes que opinan? ¿Se encuentra la FED entre la espada y la pared? ¿Dará pistas hoy sobre sus próximos objetivos? ¿Podrán subir tipos y comenzar una reducción gradual de compras sin chocar frontalmente con el Tesoro de Estados Unidos? Deje su comentario, nos encantaría escuchar su opinión.

Mientras tanto, especial atención hoy a la rueda de prensa de la FED a las 20:30 (UTC+2) del 16 junio. Máxima precaución ante la posible volatilidad generada por la noticia.

Carlos Valverde @ Tickmill Español,

Descargo de responsabilidad: El material proporcionado es solo para fines informativos y no debe considerarse como un consejo de inversión. Los puntos de vista, información u opiniones expresadas en el texto pertenecen únicamente al autor y no al empleador, organización, comité u otro grupo, individuo o empresa del autor.

Advertencia de alto riesgo: los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73% y el 65% de las cuentas de inversores minoristas pierden dinero al negociar CFD con Tickmill UK Ltd y Tickmill Europe Ltd, respectivamente. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Descargo de responsabilidad: El material proporcionado es solo para fines informativos y no debe considerarse como un consejo de inversión. Los puntos de vista, información u opiniones expresadas en el texto pertenecen únicamente al autor y no al empleador, organización, comité u otro grupo, individuo o empresa del autor.

Los resultados pasados no son indicativos de resultados futuros.

Advertencia de alto riesgo: los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 71% and 74% de las cuentas de inversores minoristas pierden dinero al negociar CFD con Tickmill UK Ltd y Tickmill Europe Ltd, respectivamente. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Futuros y Opciones: Operar futuros y opciones con margen conlleva un alto grado de riesgo y puede resultar en pérdidas que excedan su inversión inicial. Estos productos no son adecuados para todos los inversionistas. Asegúrese de comprender completamente los riesgos y tome las precauciones adecuadas para gestionar su riesgo.