Las acciones estadounidenses retroceden con el foco en las ganancias y la inflación

Las acciones retrocedieron mientras los inversores evaluaban si un sólido desempeño de las ganancias puede continuar a pesar de las recientes decepciones, mientras se espera el informe de inflación del miércoles para medir el ajuste de la Reserva Federal.

El S&P 500 cayó por cuarta sesión consecutiva, mientras que el Nasdaq 100 es quien lidera las bajadas después de que Micron Technology Inc., el mayor fabricante de semiconductores de memoria de EE. UU., dijo que las ventas podrían estar en el extremo inferior o por debajo de su referencia anterior. Los rendimientos del Tesoro subieron, mientras que el dólar cayó.

La atención se centra en la cuestión de si el índice de precios al consumidor de EE. UU. pudo haber alcanzado su punto máximo en junio, después de que una lectura de empleos explosiva alivió las preocupaciones sobre una recesión, mientras que el desempeño corporativo se mantuvo sólido en general.

El repunte de las acciones de EE. UU. se ha vuelto frágil, con datos económicos más fuertes de lo esperado que empañan el optimismo de que la Fed moderará el ritmo de las subidas de tipos. Aún así, muchos obtienen confianza de las ganancias corporativas de las empresas S&P 500 que han superado o cumplido las expectativas en el 81 por ciento de los casos.

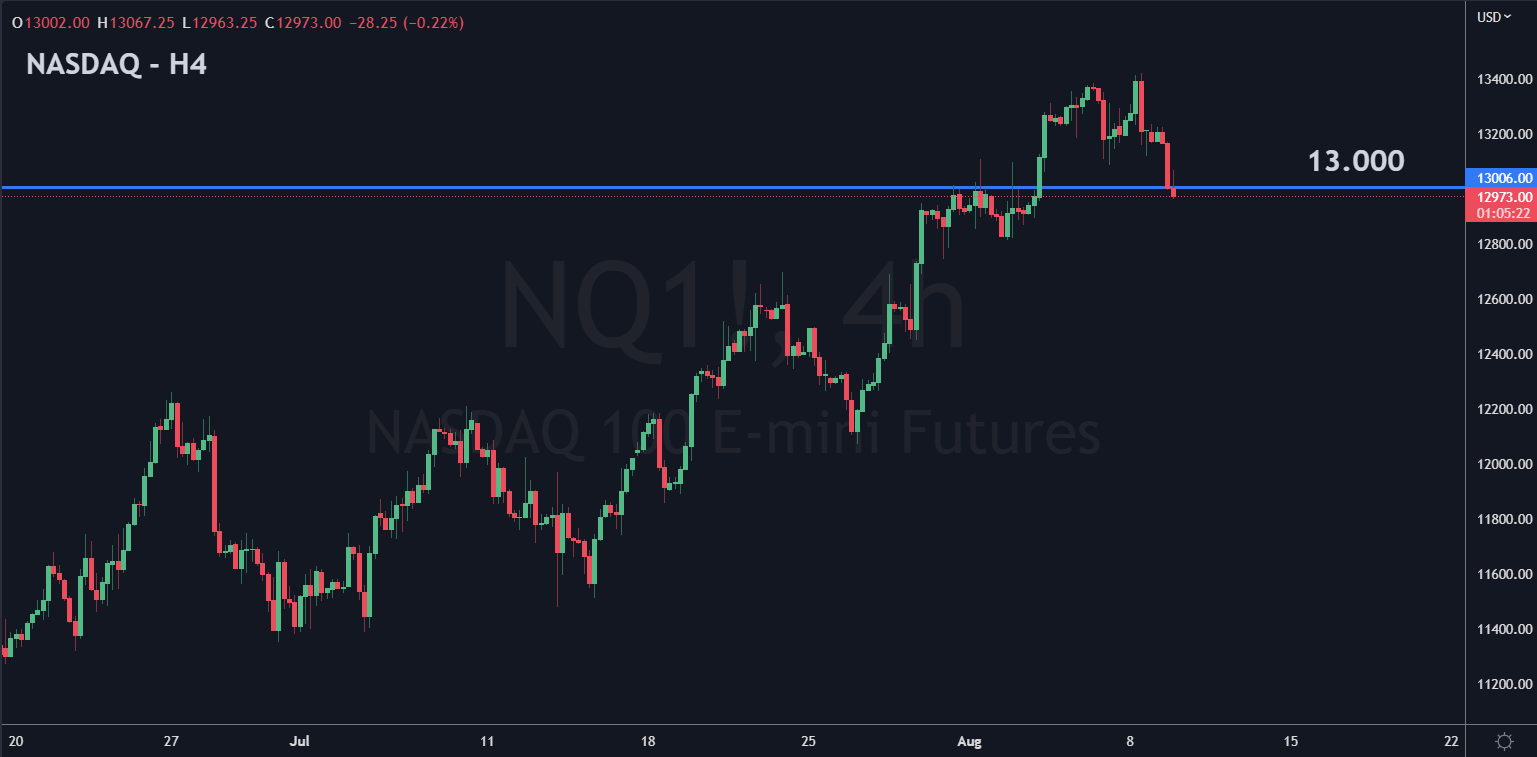

Gráfico 1. Futuros del NASDAQ en H4 rompiendo el soporte de los 13.000 puntos:

“Hasta que la inflación disminuya y la Reserva Federal reequilibre sus prioridades lejos de la inflación y hacia el crecimiento, es probable que los repuntes tentadores sigan siendo insostenibles”, escribió Seema Shah, estratega jefe de Principal Global Investors, en una nota a los clientes.

La mejora de la confianza sobre la salud de la economía estadounidense ha socavado la oferta de refugio para el dólar, que cayó un 0,2% reflejando las pérdidas del lunes. Ha caído más del >2% desde un pico a mediados de julio, lo que respalda un repunte en las acciones.

En el mercado energético, el petróleo revirtió una caída anterior cuando se suspendieron los envíos rusos a través del tramo sur de un importante oleoducto a Europa.

Qué noticias ver esta semana:

- Datos del IPC de EE. UU., miércoles

- El presidente de la Fed de Chicago, Charles Evans, y su homólogo de Minneapolis, Neel Kashkari, hablarán el miércoles.

- PPI de EE. UU., solicitudes iniciales de desempleo, jueves

- La presidenta de la Fed de San Francisco, Mary Daly, es entrevistada en Bloomberg Television el jueves.

- Producción industrial de la zona del euro, viernes

- Sentimiento del consumidor de la Universidad de Michigan de EE. UU., viernes

Algunos de los principales movimientos en los mercados

ÍNDICES

- El S&P 500 cayó un 0,2 por ciento a las 9:31 a. m., hora de Nueva York.

- El Nasdaq 100 cayó un 0,8%

- El Promedio Industrial Dow Jones cambió poco

- El Stoxx Europe 600 cae un 0,6%

- El índice MSCI World cayó un 0,2%

DIVISAS

- El índice Bloomberg Dollar Spot cayó un 0,2%

- El euro subió 0,4% a US$1,0242

- La libra esterlina subió un 0,2% a US$1,2112

- El yen japonés cambió poco a 134,99 por dólar.

BONOS DEL TESORO

- El rendimiento de los bonos del Tesoro a 10 años avanzó cuatro puntos básicos hasta el 2,79%

- El rendimiento a 10 años de Alemania avanzó cinco puntos básicos hasta el 0,95%

- El rendimiento británico a 10 años avanzó dos puntos básicos hasta el 1,97%

MATERIAS PRIMAS

- El crudo 'West Texas Intermediate' subió un 0,5% a 91,21 dólares el barril

- Los futuros del oro subieron un 0,5% a 1.813,70 dólares la onza

Carlos Valverde @ Tickmill Español,

Descargo de responsabilidad: El material proporcionado es solo para fines informativos y no debe considerarse como un consejo de inversión. Los puntos de vista, información u opiniones expresadas en el texto pertenecen únicamente al autor y no al empleador, organización, comité u otro grupo, individuo o empresa del autor.

Los resultados pasados no son indicativos de resultados futuros.

Advertencia de alto riesgo: los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 69% and 73% de las cuentas de inversores minoristas pierden dinero al negociar CFD con Tickmill UK Ltd y Tickmill Europe Ltd, respectivamente. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Futuros y Opciones: Operar futuros y opciones con margen conlleva un alto grado de riesgo y puede resultar en pérdidas que excedan su inversión inicial. Estos productos no son adecuados para todos los inversionistas. Asegúrese de comprender completamente los riesgos y tome las precauciones adecuadas para gestionar su riesgo.