Reunión del Banco Central Europeo: "Mano firme"

El BCE mantuvo el ritmo actual de compra de bonos e impulsó la decisión de reducir el flujo de compras hasta septiembre. La postura del BCE sugiere que los rendimientos más altos tendrán que esperar un poco más.

- Se mantiene el ritmo actual de compra de bonos.

- El verdadero debate sobre la reducción de las compras de bonos probablemente se producirá en septiembre...

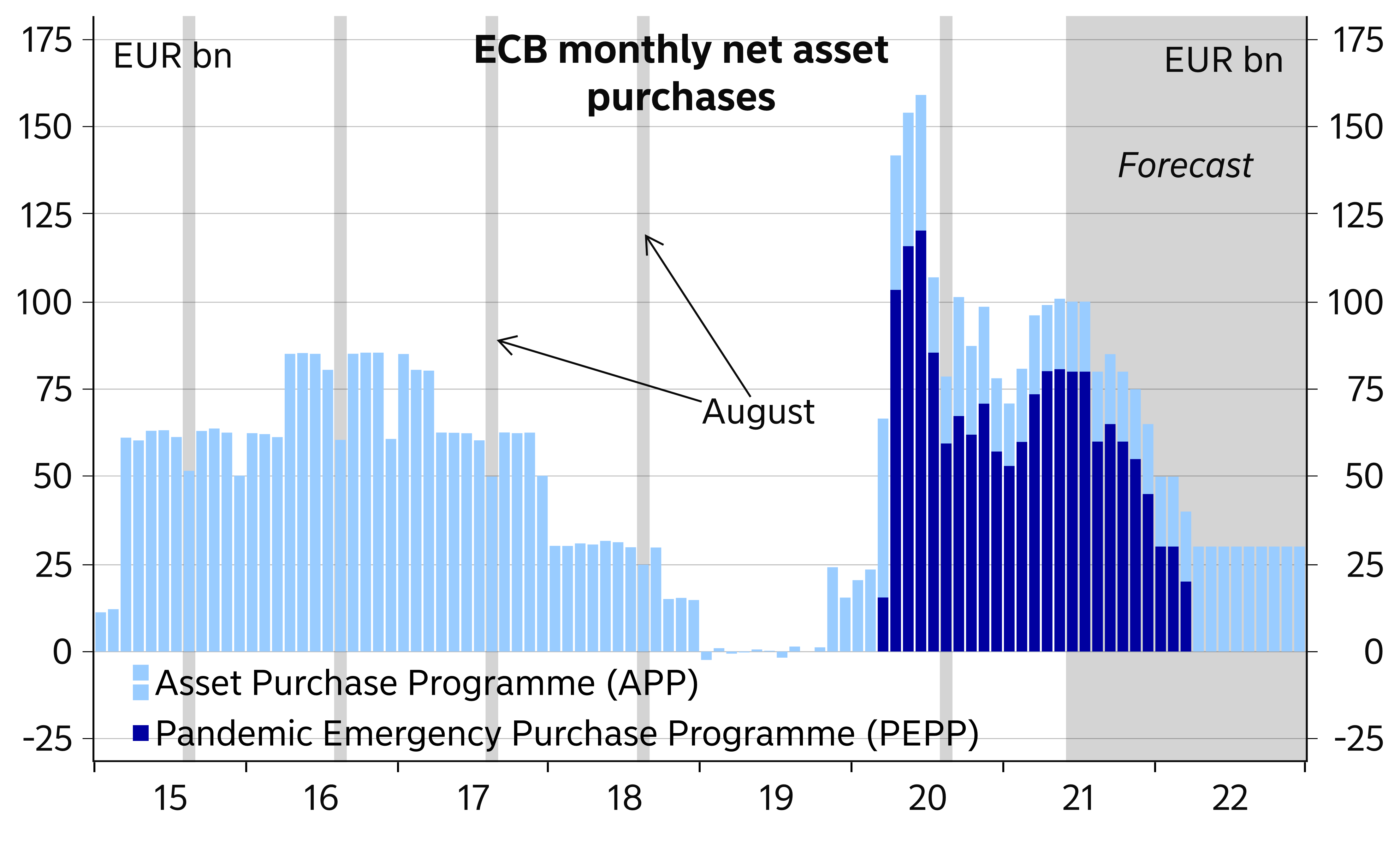

- Esperamos compras de bonos menores en agosto y vemos que disminuyen las compras netas del PEPP que terminan en marzo de 2022.

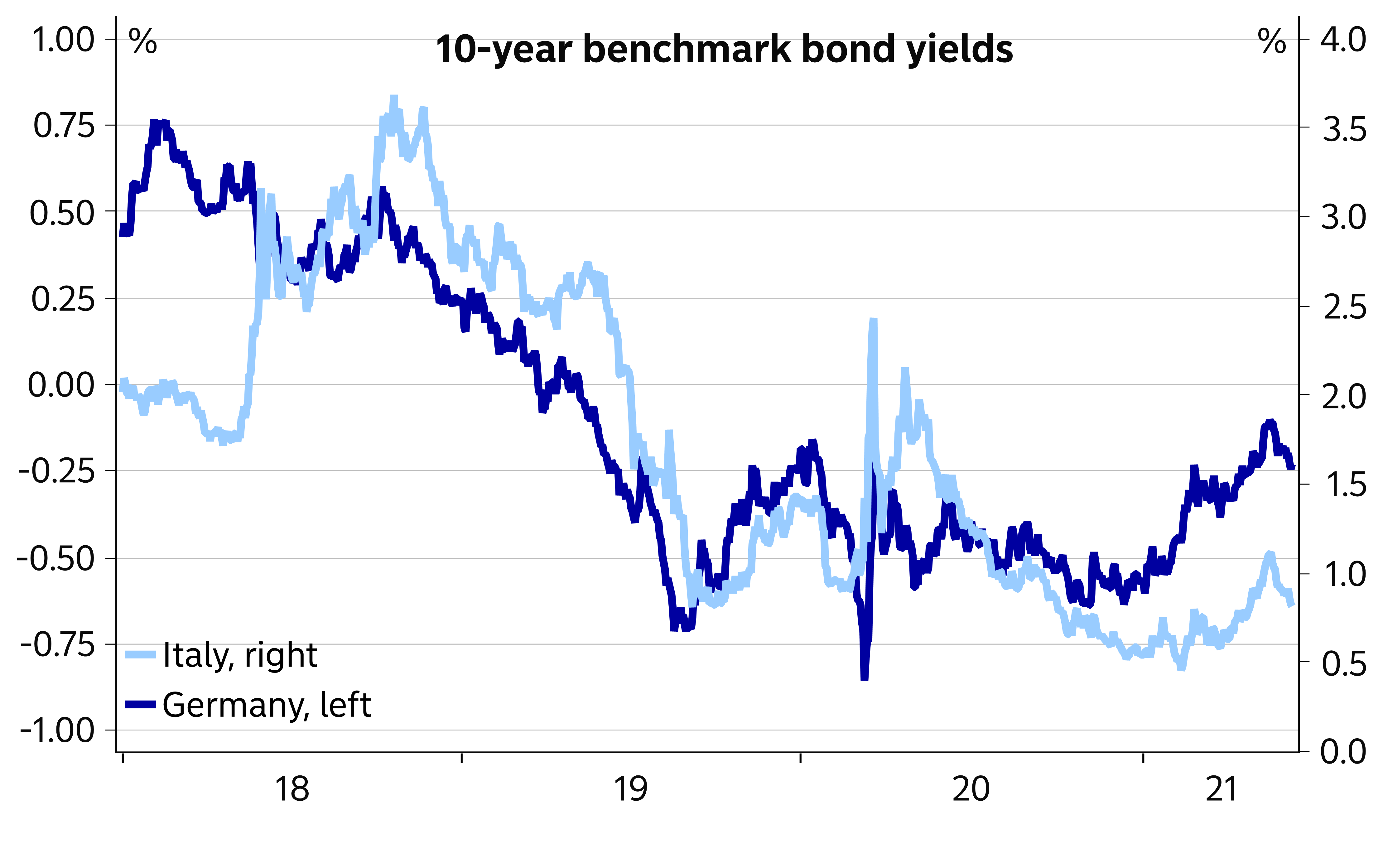

- El alto ritmo de compra del BCE respalda los rendimientos en niveles cercanos a los actuales durante los próximos meses, pero vemos rendimientos a largo plazo más altos, curvas más pronunciadas y diferenciales dentro de la zona del euro más amplios nuevamente entrado el otoño.

- El BCE sigue viendo el aumento de la inflación como solo transitorio

El BCE aún espera que las compras netas en el marco del programa PEPP durante el próximo trimestre se sigan realizando a un ritmo significativamente más alto que durante los primeros meses del año. La declaración incluyó muy pocos cambios en comparación con abril. El BCE ahora se refiere explícitamente a las compras netas, pero es poco probable que esto importe mucho en el panorama general.

En general, el BCE se había vuelto algo más optimista sobre las perspectivas, lo que se ilustraba en un mayor crecimiento y pronósticos de inflación para este año y el próximo, además de decir que los riesgos para las perspectivas de crecimiento ahora estaban aproximadamente equilibrados. Sin embargo, las previsiones de inflación para 2023 siguen siendo bajas y el BCE mantiene la opinión de que las cifras de inflación más altas siguen siendo transitorias.

Sin embargo, el aumento de los tipos de interés del mercado observado a principios de este año parece preocupar a muchos miembros del Consejo de Gobierno, incluso si el aumento se ha producido principalmente por las razones correctas. El BCE ve que tales movimientos podrían conducir a un endurecimiento de las condiciones de financiación, lo que sería prematuro en este momento.

La declaración introductoria, incluida la referencia al ritmo de las compras, fue apoyada por unanimidad, pero todavía se había debatido sobre el ritmo de las compras y había opiniones divergentes. Sin embargo, parece que hoy no hubo un gran debate y los miembros más agresivos del Consejo de Gobierno probablemente estén guardando sus municiones para septiembre.

Esperamos que los volúmenes de compra de bonos del BCE caigan claramente ya en agosto, lo que es habitual debido a la disminución de los volúmenes de emisión de bonos. Lagarde también se refirió explícitamente a comprar de acuerdo con las condiciones del mercado, teniendo en cuenta la estacionalidad; lo que implica que es probable que el ritmo de las compras se desacelere en medio de una menor emisión de bonos.

El BCE podría decidir sobre volúmenes de compra más bajos en la reunión de septiembre, cuando el punto de partida ya es más bajo debido a las compras más lentas de agosto. La reunión de septiembre será muy interesante, ya que también podría incluir conclusiones de la revisión de la estrategia del BCE, que según el BCE concluirá durante la segunda mitad del año. La configuración de la política monetaria podría modificarse potencialmente de otras formas también en septiembre.

Continuamos esperando que las compras netas de PEPP se suspendan para fines de marzo de 2022, pero vemos que las perspectivas de inflación aún justifican una mayor relajación a través de un Programa de Compra de Activos (APP) ampliado después de que se haya concluido el PEPP.

Después de los movimientos a la baja que ya se han visto en las últimas semanas, no hay mucho más margen para que caigan los rendimientos de los bonos a largo plazo. El alto ritmo continuo de compra del BCE respalda los rendimientos en niveles cercanos a los actuales durante los próximos meses, pero esperamos que los rendimientos a largo plazo apunten más alto, las curvas se vuelvan más pronunciadas y los diferenciales dentro de la zona del euro se amplíen nuevamente hacia el otoño. También se espera que el EUR/USD retroceda a la baja más adelante en el verano.

Gráfico 1. Las compras del programa PEPP disminuirán hacia el otoño.

Gráfico 2. El aumento en los retornos de los bonos a principios de este año se estancó.

Proyecciones macro: más optimismo pero no mucha más inflación...

Según Lagarde, muchos indicadores, incluidos los PMI basados en encuestas, parecen más sólidos ahora que antes y las perspectivas económicas de la zona euro han mejorado...

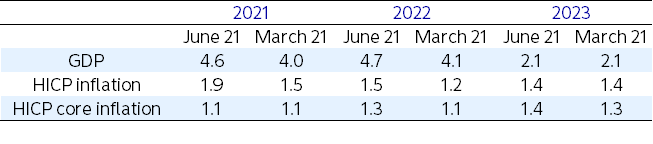

La mejora se debe en parte al sólido ritmo de vacunación, que ha aumentado el optimismo, especialmente entre las empresas del sector de servicios. La mejor perspectiva también se reflejó en las proyecciones de los expertos del BCE, que se revisaron al alza un poco más de lo que esperábamos.

En particular, las proyecciones del PIB se elevaron para 2021 y 2022 a 4.6% y 4.7%, respectivamente. Al mismo tiempo, se consideró que los riesgos en torno a las perspectivas estaban equilibrados en términos generales.

Sin embargo, tal como se esperaba, el BCE considera que la mayor parte de la aceleración de la inflación se debe a la energía y a un par de otras razones temporales, mientras que las perspectivas inflacionarias generales siguen siendo débiles.

Las revisiones al alza de la inflación subyacente fueron pequeñas y, por ejemplo, en 2023, la inflación subyacente se estima en solo el 1,4% (ligeramente por encima del 1,3% en las proyecciones de marzo). Según Lagarde, recientemente ha habido algunos signos positivos en la inflación subyacente, pero, por ejemplo, la inflación del sector de servicios sigue siendo lenta,probablemente debido a la gran cantidad de margen actual en la economía.

También enfatizó en la importancia de los factores internos detrás de una dinámica inflacionaria más amplia, cuando los periodistas preguntaron sobre las diferencias en las perspectivas de inflación en los EE. UU. y la zona del euro.

Gráfico 3. Revisiones al alza de las previsiones del BCE.

Recomendamos precaución ante un posible verano turbulento, con políticas de bancos centrales mezcladas y en velocidades diferentes. El control del riesgo y aplicar un plan de inversión son si nomino de una buena operativa.

Carlos Valverde @ Tickmill Español,

Descargo de responsabilidad: El material proporcionado es solo para fines informativos y no debe considerarse como un consejo de inversión. Los puntos de vista, información u opiniones expresadas en el texto pertenecen únicamente al autor y no al empleador, organización, comité u otro grupo, individuo o empresa del autor.

Advertencia de alto riesgo: los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73% y el 65% de las cuentas de inversores minoristas pierden dinero al negociar CFD con Tickmill UK Ltd y Tickmill Europe Ltd, respectivamente. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Descargo de responsabilidad: El material proporcionado es solo para fines informativos y no debe considerarse como un consejo de inversión. Los puntos de vista, información u opiniones expresadas en el texto pertenecen únicamente al autor y no al empleador, organización, comité u otro grupo, individuo o empresa del autor.

Los resultados pasados no son indicativos de resultados futuros.

Advertencia de alto riesgo: los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 71% and 74% de las cuentas de inversores minoristas pierden dinero al negociar CFD con Tickmill UK Ltd y Tickmill Europe Ltd, respectivamente. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Futuros y Opciones: Operar futuros y opciones con margen conlleva un alto grado de riesgo y puede resultar en pérdidas que excedan su inversión inicial. Estos productos no son adecuados para todos los inversionistas. Asegúrese de comprender completamente los riesgos y tome las precauciones adecuadas para gestionar su riesgo.