Wczoraj inflacja konsumencka, a dziś producencka z USA

Wczorajsze dane o niższej od oczekiwań inflacji konsumenckiej w USA zelektryzowały rynek i zmieniły układ sił na wielu rynkach. Publikowany dziś raport o inflacji producenckiej powinien postawić przysłowiową kropkę nad i.

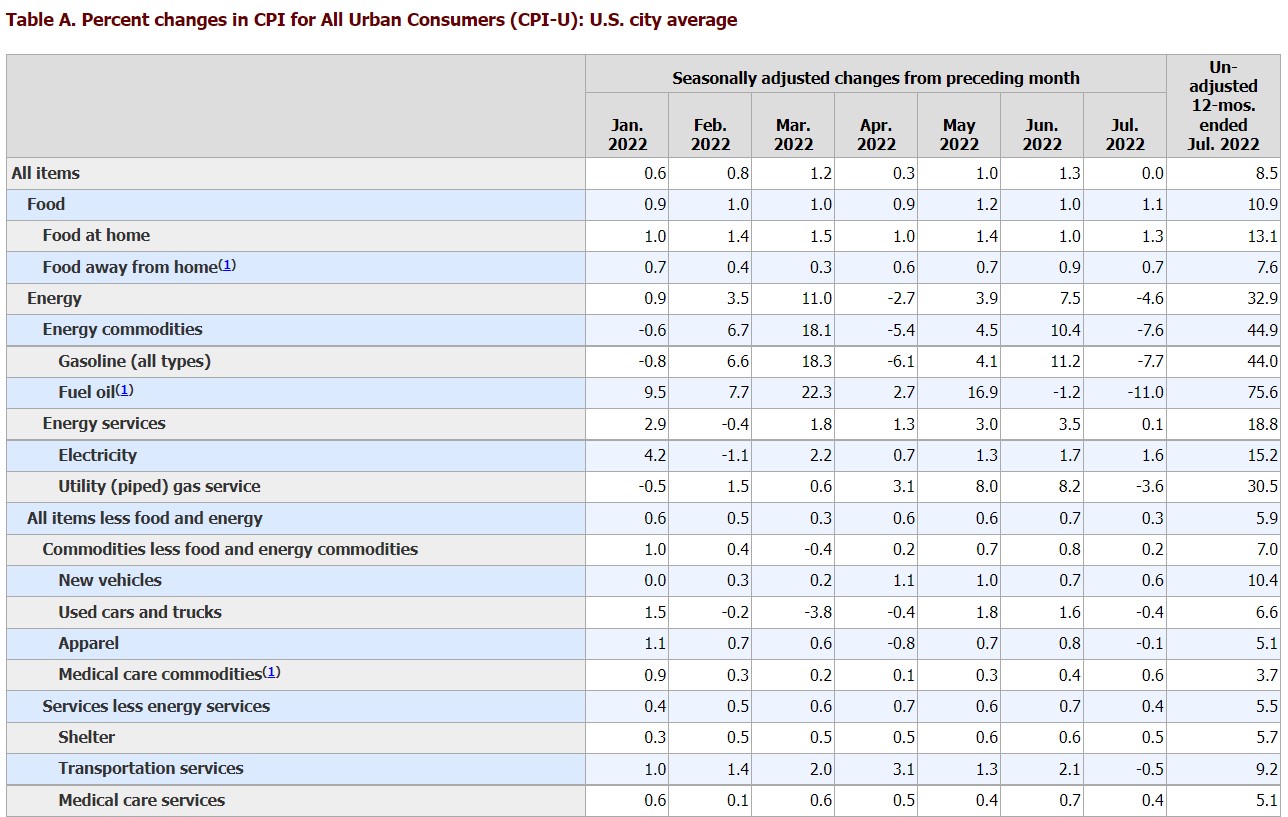

W lipcu inflacja CPI obniżyła się do 8,5% R/R z 9,1% w czerwcu, co było wynikiem lepszym od rynkowych prognoz, które zakładały spadek inflacji do 8,7% R/R. Jeszcze większe emocje wzbudził lipcowy odczyt inflacji bazowej, która w lipcu pozostała na poziomie 5,9% R/R, podczas gdy rynkowy konsensus zakładał jej wzrost do 6,1% R/R.

Niższa od prognoz inflacja stała się dla inwestorów mocnym argumentem za tym, że amerykańska gospodarka ma już szczyt inflacji za sobą. Co zresztą potwierdzają odnotowane ostatnio spadki oczekiwań inflacyjnych w USA. W efekcie rynki uznały, że Fed nie musi już agresywnie podnosić stóp procentowych. To ostatnie znalazło od razu potwierdzenie w zachowaniu rynku terminowego, który po danych zaczał wyceniać wrześniową podwyżkę stóp procentowych na poziomie 50 pb, podczas gdy jeszcze przed danymi "wskazywał" on na podwyżkę o 75 pb.

Minięty szczyt inflacji, perspektywa jej spadku w kolejnych miesiącach, a przede wszystkim perspektywa mniejszych podwyżek stóp przez Fed, mocno podziałała na rynki. Dolar sie osłabił, a indeksy na Wall Street poszły wczoraj mocno w górę.

Dziś rynki powinny dostać potwierdzenie wszystkich postawionych wczoraj tez i przyjętych założeń. Będą nimi dane o inflacji producenckiej w USA. Zostaną one opublikowane o godzinie 14:30. Prognozuje się, że w lipcu inflacja PPI obniży się do 10,4% R/R z poziomu 11,3% w czerwcu, a inflacja bazowa PPI spadnie do 7,7% R/R z poziomu 8,2% miesiąc wcześniej.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.