Дайджест Telegram на 19.01.2022. Взгляды, мнения, факты

Blablanomika

Эпоха LIBOR закончилась: с этого года процентная ставка, которая поддерживала финансовые контракты на сумму около $300 трлн, фактически перестала существовать.

Ставка LIBOR оказалась в центре одного из крупнейших скандалов в истории финансов еще в 2012 году. Банки были оштрафованы на сумму около $9 млрд, а ряд трейдеров сели в тюрьму. А все потому, что LIBOR оказалось очень легко манипулировать. Банки зарабатывают деньги, выдавая кредиты под более высокую процентную ставку, чем привлекают сами. Предполагалось, что LIBOR будет мерой стоимости средств банка, поэтому, если банк оценил ссуду, скажем, на 1 процентный пункт выше LIBOR, то он знал, что его норма прибыли будет составлять 1 процентный пункт. Кредиты и деривативы на триллионы долларов торговались на основе LIBOR, а это означало, что если трейдеры незаконно повышали или понижали ее даже на несколько сотых процентных пункта, они могли бы заработать огромные суммы денег. А поскольку ставка LIBOR рассчитывалась путем опроса банков и выяснения их ставок по межбанковским кредитам, банкам было легко лгать в том направлении, которое принесло бы их трейдерам больше всего денег.

И вот теперь для LIBOR нашли более надежные альтернативы: SONIA — для британских фунтов стерлингов, TONA — для японских йен, SARON — для швейцарских франков и так далее.

Доллар США — единственная валюта, к которой по-прежнему будет применяться официальная ставка LIBOR, но она будет использоваться только для устаревших кредитных продуктов. Все новые кредиты нужно будет рассчитывать на основе других ставок. Пока ведущей заменой считается давняя, но менее известная SOFR, публикуемая ФРС Нью-Йорка.

В России же LIBOR заменяется специальной ставкой Банка России. Предполагается, что ее максимальный размер будет не меньше двух третей процентной ставки по привлеченным российскими кредитными организациями вкладам.

Politeconomics

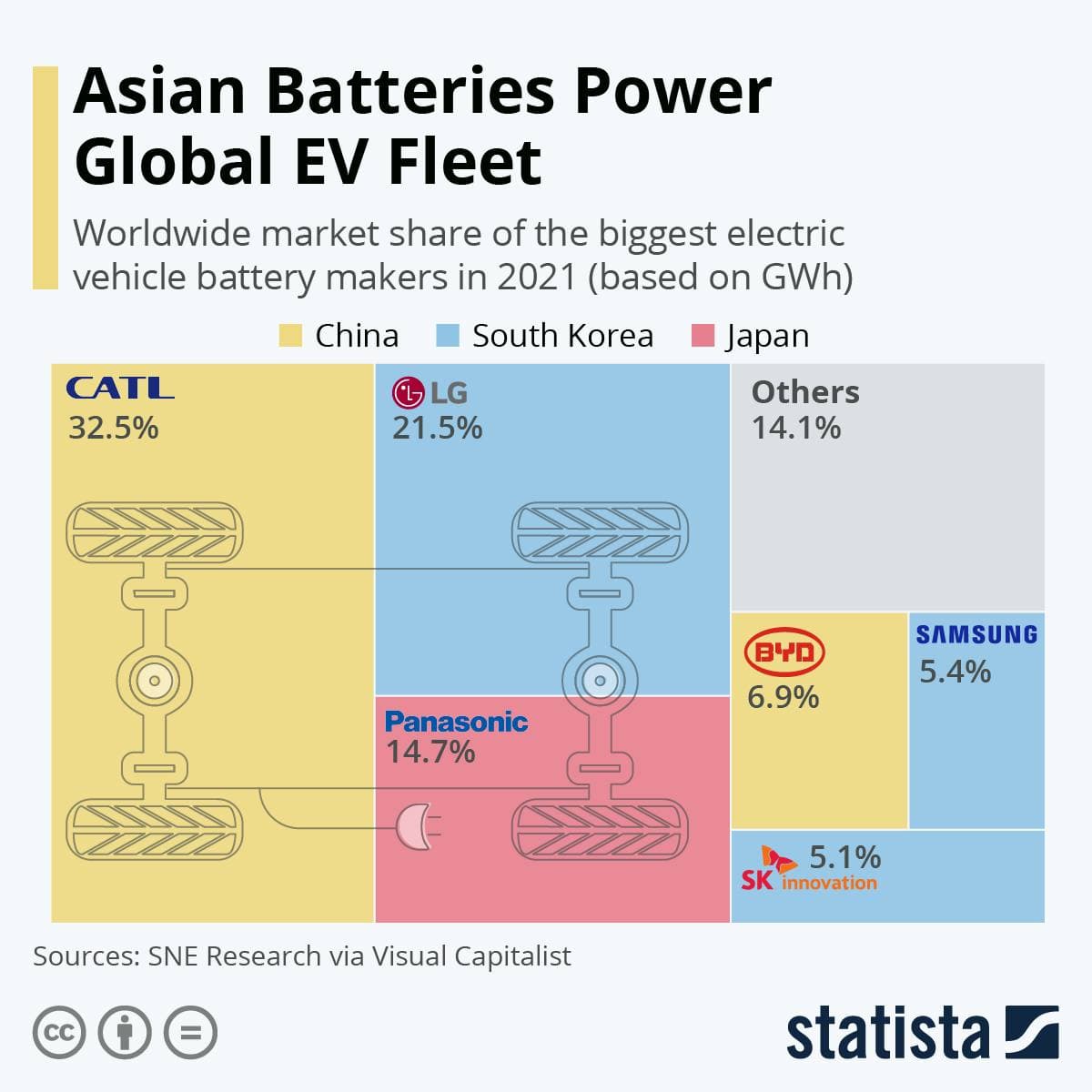

По мере роста потребительского интереса к электромобилям, мировой рынок аккумуляторов для электромобилей в 2021 году вырос до $27 млрд и, как ожидается, продолжит расширяться.

Помимо того, что Азия стала крупным центром производства автомобильных запчастей, она также является пионером в производстве аккумуляторов для электромобилей. В настоящее время десять производителей с наибольшей долей рынка по емкости аккумуляторов имеют штаб-квартиры в азиатских странах, в основном в Китае, Южной Корее и Японии. Как показывают данные SNE Research, на пять ведущих производителей отрасли - CATL, LG, Panasonic, BYD и Samsung - вместе приходится более 80% мирового производства автомобильных аккумуляторов.

Китайская компания Contemporary Amperex Technology (CATL) заняла первое место в рейтинге производителей 2021 года, отчасти благодаря высокому спросу на своем внутреннем рынке. За пределами Китая CATL сталкивается с жесткой конкуренцией со стороны LG и Panasonic, которые занимают второе и третье места на мировом рынке.

Европа и Соединенные Штаты тем временем отстали в этом стратегическом промышленном секторе.

На инфографике — доля крупнейших производителей аккумуляторов для электромобилей в 2021 году (в пересчете на ГВт-ч).

EconomicState

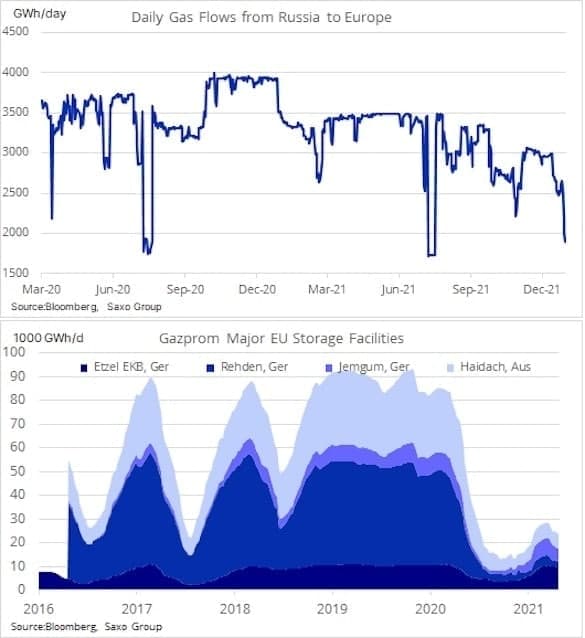

Импорт сжиженного природного газа в ЕС бьет рекорды за два года, компенсируя резкое сокращение поставок «Газпрома», которое началось осенью и приняло обвальный характер зимой.

В результате поставки американского газа в Евросоюз в 5 раз превысили объемы, которые в январе своим ключевым клиентам качал «Газпром». По данным Eustream, среднесуточный объем поставок из России 1-9 января упал до 54 млн кубометров, что примерно вдвое ниже, чем в те же даты годом ранее. Производство СПГ в мире продолжает увеличиваться, и к 2025 году году достигнет 449 млн тонн, а рынок столкнется с избытком газа - от 26 до 34 млн тонн.

При этом у «Газпрома» в 2025 году истекают долгосрочные контракты на десятки миллиардов кубометров с потребителями в Европе и Турции. Их перезаключение теперь будет зависеть не только от фундаментальных индикаторов рынка, но и от соображений Европы по энергобезопасности.

MMI MARKET SENTIMENT INDEX

ПРИЗРАК ВАЛЮТНЫХ ИНТЕРВЕНЦИЙ

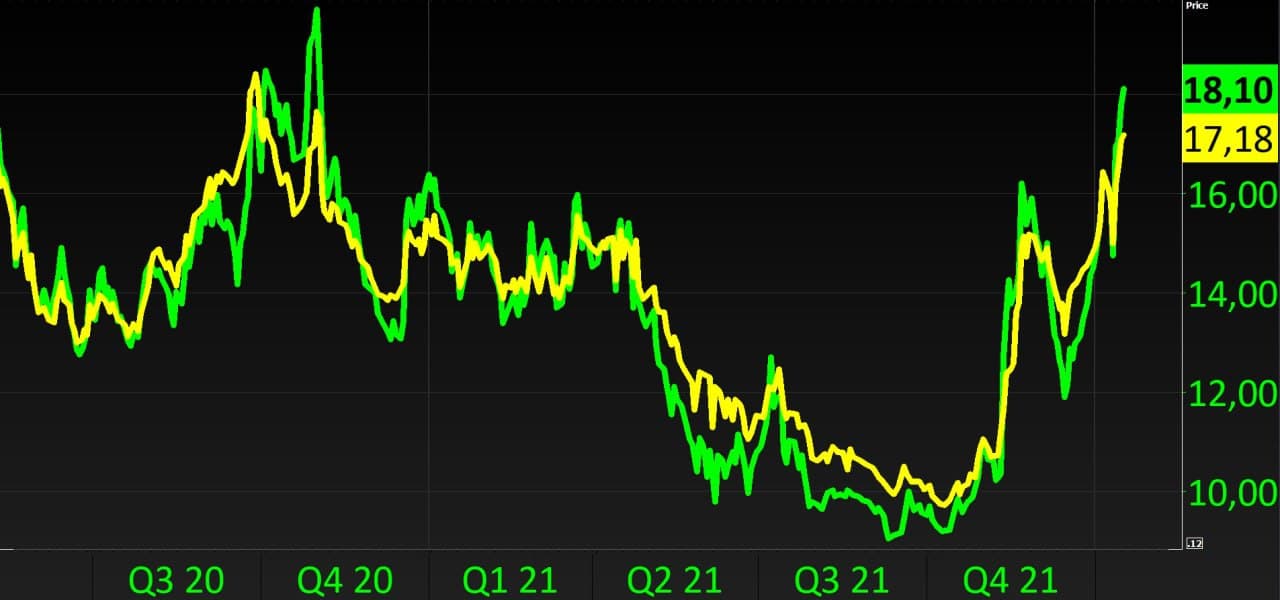

Индексы вмененной волатильности на пару доллар/рубль продолжают расти (на графике: желтая линия - 3мес, зелёная - 1 мес.). Превышение уровня 20 пунктов может заставить ЦБ отложить покупку валюты по бюджетному правилу (такое действие аналогично валютным интервенциям). Пока поддержку рублю оказывают налоговые платежи, но после их завершения доллар/рубль может обновить годовые максимумы и рвануть на 80. Такое движение, по-видимому, и выведет вмененную волатильность выше 20.

FINASCOP

УКРАИНСКАЯ ГРИВНА UAH (daily) - 28.35 - РОСТ USD УСКОРЯЕТСЯ И ДОСТИГАЕТ MAX ЗА 1.5 ГОДА

Крайне негативная динамика гривны, в последние две недели развивается в отрыве от соответствующей динамики валют EM, а также рынка FOREX в целом.

29 гривен за USD - это тот уровень, выше которого пара USD/UAH не поднималась со времен майдана – 2014 г.

В случае закрепления пары выше 29 может начаться полномасштабная девальвация украинской валюты, цели которой, на сегодняшний день просматриваются в районе 39-41. И это как минимум.

Вероятней всего этот сценарий получит развитие в случае дальнейшей эскалации в мировой геополитике, где Украина может оказаться между двух огней.

Russianmacro

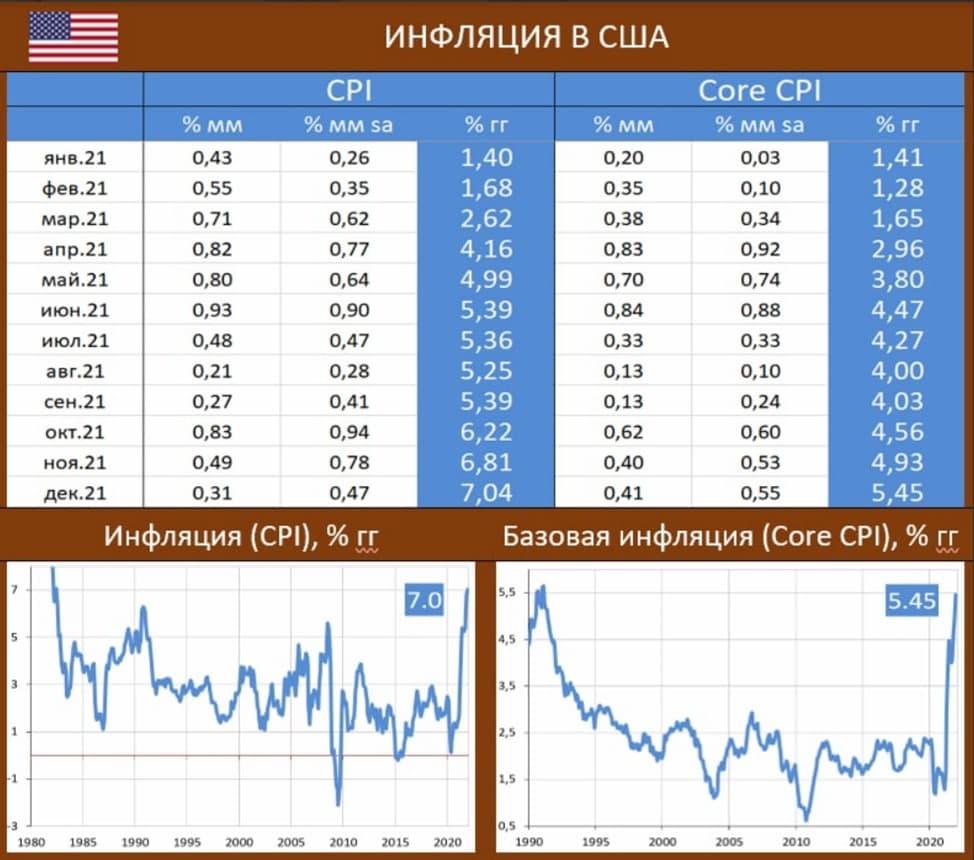

ИНФЛЯЦИЯ В США В ДЕКАБРЕ: ЗАМЕДЛЕНИЯ НА УРОВНЕ БАЗОВОЙ ИНФЛЯЦИИ ПОКА НЕ ВИДНО

Потребительские цены в США в декабре выросли на 0.31% мм (0.47% мм с устранением сезонности). Годовой показатель подскочил с 6.81% до 7.04% гг (в соответствии с ожиданиями). Это максимальное значение с февраля 1982г (!).

Базовая инфляция (с устранением влияния цен на энергоносители и продовольствие) составила 0.41% мм (0.55% мм с устранением сезонности). Годовой показатель взлетел с 4.93% до 5.45% гг. Это максимум с февраля 1991г. Замедление инфляции на общем уровне связано с коррекцией цен на энергоносители, наблюдавшейся в декабре. Но базовая инфляция остается высокой (0.55% mm sa) и не демонстрирует пока признаков замедления.

В январе цены на энергоносители вновь пошли вверх. Поэтому мы, по-видимому, увидим ускорение общей инфляции. Годовой показатель может подняться до 7.1-7.3%.

Эти цифры лишний раз показывают, что ФРС надо действовать решительно!

***

КОНТЕЙНЕРНЫЕ ПЕРЕВОЗКИ: УМЕРЕННО-ПОВЫШАТЕЛЬНАЯ ДИНАМИКА В ТАРИФАХ СОХРАНЯЕТСЯ

Один из ключевых индикаторов состояния мировой торговли - индекс контейнерных перевозок, по итогам прошлой недели вырос на $136 (vs роста на $211 неделей ранее) до отметки в $9.545 (+1% нед/нед).

Очевидно, ключевую роль в некотором росте тарифов играет приближающийся китайский Новый Год (1 февраля), и не исключено, что после этих праздников расценки могут стабилизироваться.

В разрезе основных торговых направлений, наибольший рост зафиксирован на маршрутах из Шанхая: до Роттердама (3% нед/нед), до Нью-Йорка (2% нед/нед), до Лос-Анжелеса (1% нед/нед) В то же время цены из Роттердама в Шанхай вновь снизились на 2 процента, как и неделей ранее.

***

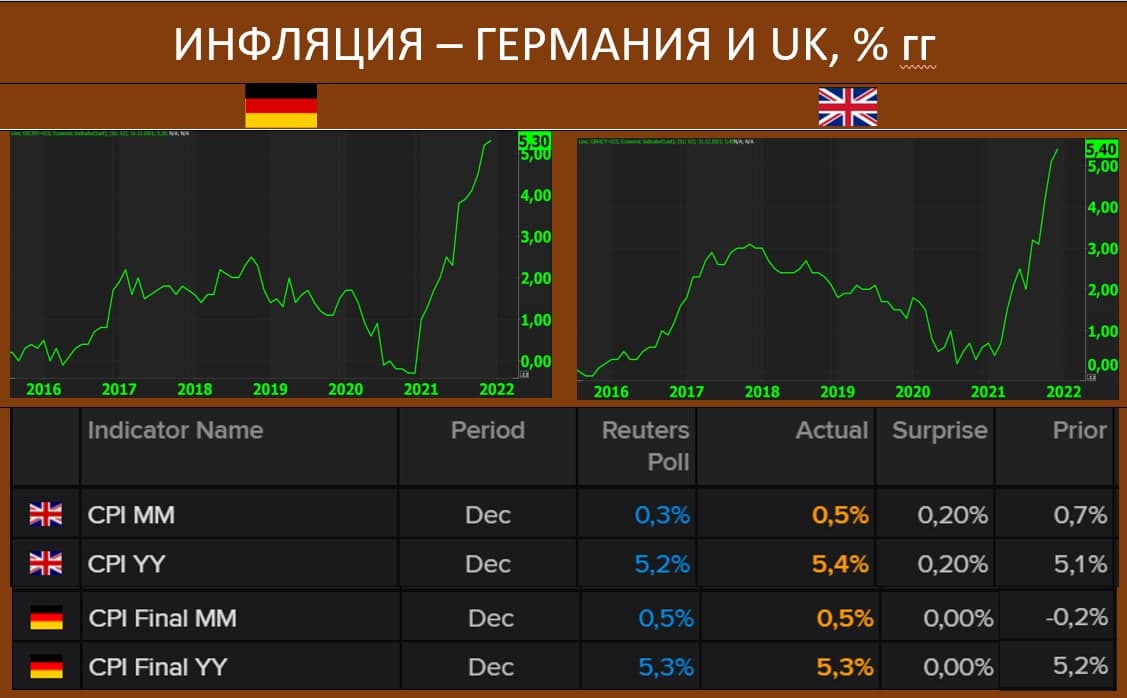

ИНФЛЯЦИЯ В КЛЮЧЕВЫХ ЕВРОПЕЙСКИХ ЭКОНОМИКАХ ОБНОВЛЯЕТ ОЧЕРЕДНЫЕ МНОГОЛЕТНИЕ МАКСИМУМЫ, И ЭТО – ОСНОВНОЕ В РИТОРИКЕ РЕГУЛЯТОРОВ

Окончательная оценка роста потребительских цен в ведущих экономиках континента показала сохранение повышательной динамики до рекордных за последние годы отметок.

В Германии рост потребительских цен в годовом сопоставлении уже на уровне 5.3% гг (в соответствии с прогнозом) vs 5.2% в ноябре, а в UK: 5.4% гг (ожидалось 5.2%) vs 5.1% до этого. Помесячная дефляция в Германии прекратилась: 0.5%мм vs -0.2%мм месяцем ранее, в UK: 0.5%мм vs 0.7%мм в ноябре.

Банк Англии в декабре уже повысил ключевую ставку с минимального уровня на 15 бп до уровня 0.25% годовых, став первым из стран G-7, сделавшим данный шаг, и сигнализировал о возможном дальнейшем ужесточении ДКП из-за роста цен. ЕЦБ пока держит ставки на минимуме, но считает инфляцию чрезмерной, и на рынке уже появились мнения, что регулятор может поднять ставку на 10 бп уже осенью этого года.

Sgcapital

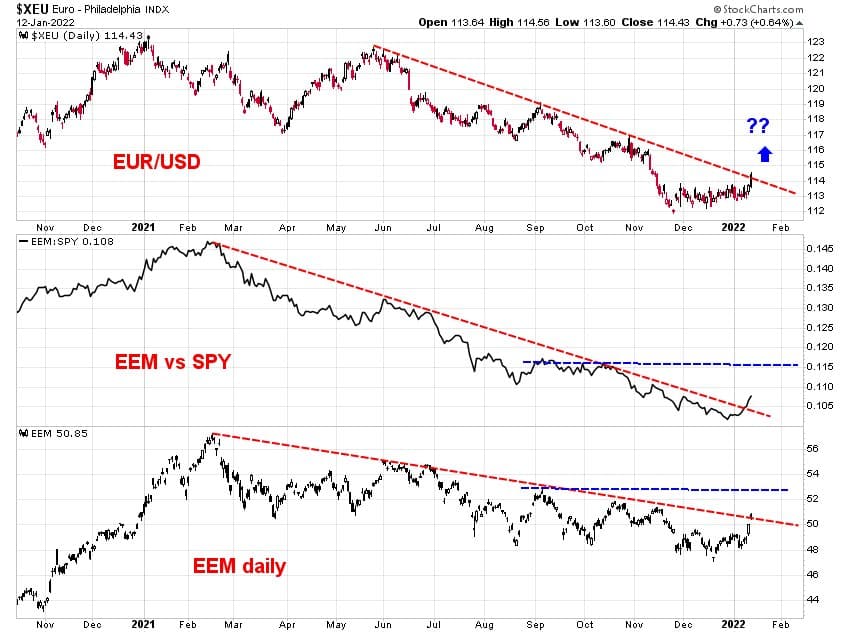

В прошлом году индексный ETF на развивающиеся рынки ЕЕМ потерял 5,5%, тогда как SPY (ETF на S&P-500) прибавил 27%. Это без учета дивидендов, но даже с ними полная доходность ЕЕМ по итогам года была отрицательной. Возможно, сейчас мы наблюдаем попытку развернуть эту тенденцию.

Помочь этому развороту может динамика курса доллара. Чем слабее доллар, тем лучше для рисковых активов и, в частности, для акций развивающихся рынков. В индексе доллара больше половины веса занимает курс EUR/USD. Поэтому для динамики ЕЕМ так важно, сможет ли этот курс подтвердить начавшийся вчера разворот тренда. Если сможет, то это повысит вероятность продолжения позитивной динамики и в самом ЕЕМ, и (особенно) в его относительной динамике EEM/SPY. То есть, развивающиеся рынки впервые за много месяцев получат шанс опередить США.

Сколько продлится это опережение, никому не известно. Но даже если оно окажется краткосрочным, то уровни локальных осенних максимумов вполне могут быть достигнуты. Сейчас многое зависит именно от курса евро.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.