Дайджест Telegram от 19.10.2021. Взгляды, мнения, факты

EconomicState

Стресс на рынке недвижимости Китая быстро набирает силу

Fantasia не самая крупная компания среди застройщиков и до начала сентября чувствовала себя достаточно устойчиво. Но неделю назад она оказалась на грани банкротства. При этом крах Fantasia оставит дыру в $100 млн в балансе второй по размеру компании на китайском рынке недвижимости - Country Garden Holdings. На данный момент сложно оценить последствия подобного инцидента, однако механизм домино вполне готов сработать, если властям не удастся в самое ближайшее время локализовать цепь банкротств.

Вчера пришли новости, что еще одна девелоперская фирма Modern Land обратилась с просьбой к инвесторам отложить на три месяца выплату по облигациям на сумму $250 млн, подлежащую выплате 25 октября, частично "во избежание любого потенциального дефолта по платежам".

***

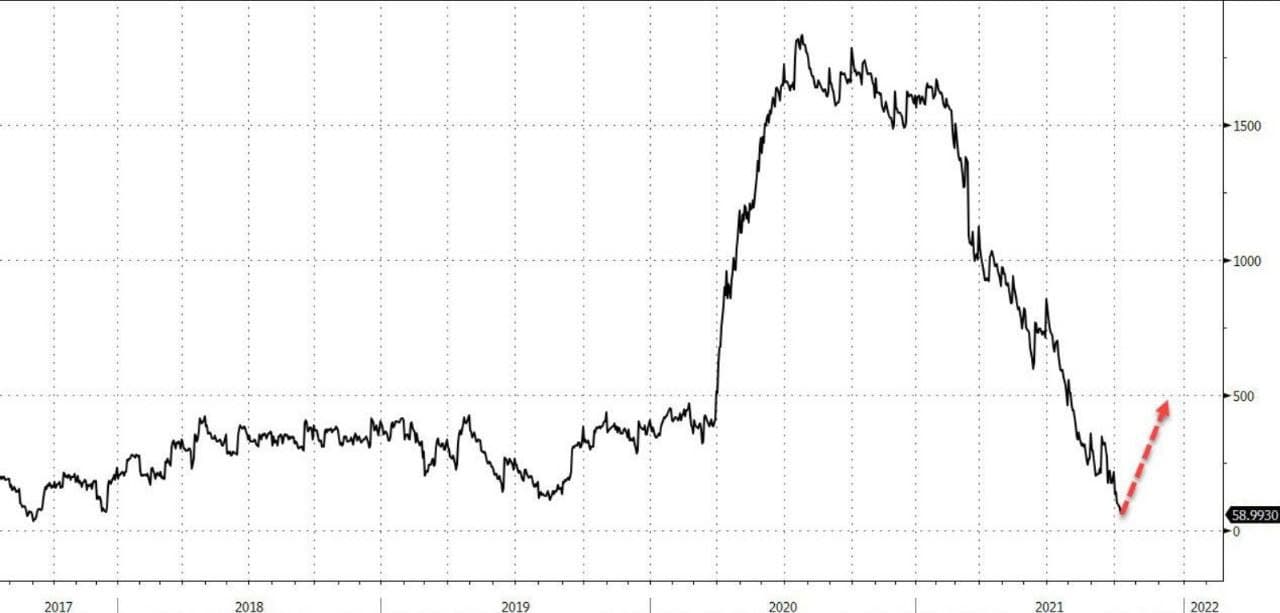

В среду денежные средства казначейства упали до 4-летнего минимума в $59 млрд. Теперь Казначейство настроено привлечь около $480 млрд финансирования до декабря, когда закончится отсрочка потолка долга - именно столько времени Джанет Йеллен купила в результате сделки о временном потолке долга.

В частности, Казначейство планирует продать 3-месячные векселя на $48 млрд к 18 октября и $45 млрд 6-месячных векселей. Казначейство продолжит восстанавливать свои денежные средства, пока оно не достигнет своего предыдущего целевого показателя денежных средств в размере приблизительно $800 млрд на конец года.

Каковы последствия для рынка? Хотя не ожидается немедленного воздействия на рисковые активы - в конце концов, ликвидность просто перетекает из инертного механизма обратного репо в векселя - психология рынка неизбежно изменится. Возможно, в итоге это приведёт к коррекции на 10-20%, которую Майкл Уилсон из Morgan Stanley предсказывал каждый месяц с лета.

Затем, где-то в конце ноября или в декабре осознание того, что бесконечная ликвидность заканчивается, наконец, дойдёт до игроков на бирже.

TM Trade

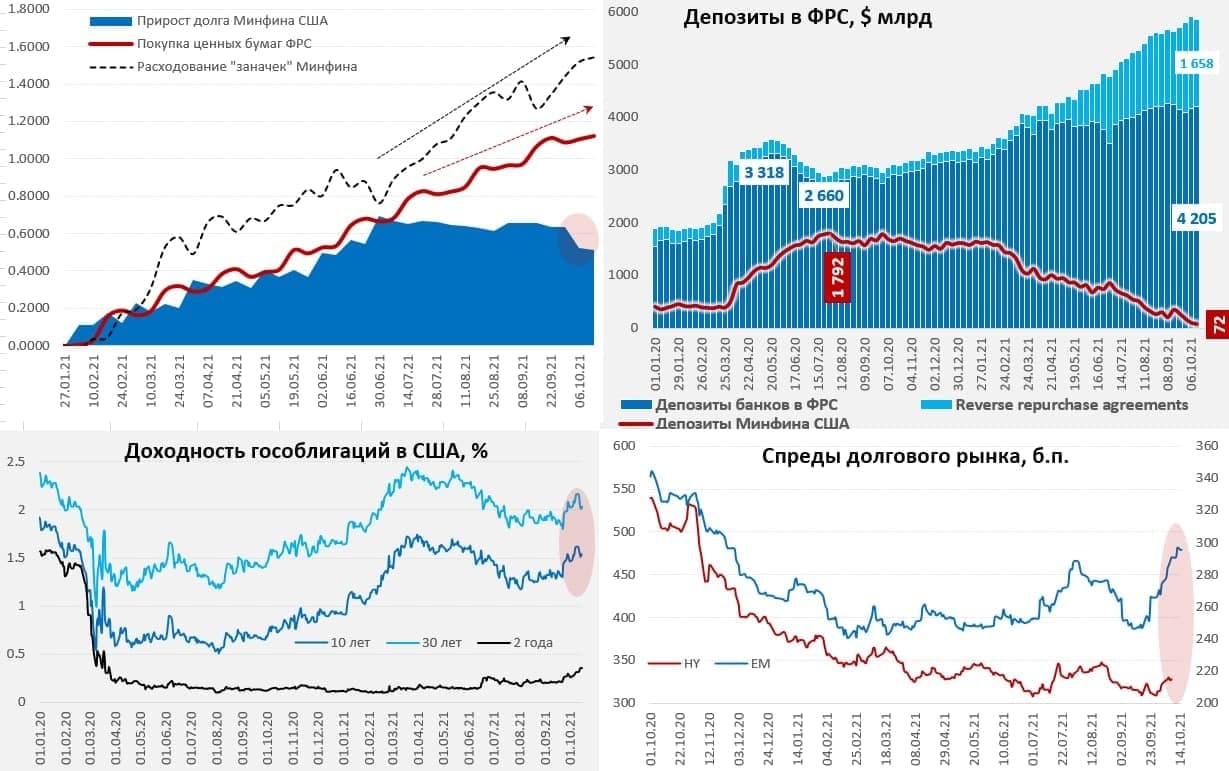

США: Лимит повысили, ситуацию «подвесили»

ФРС на неделе буднично купила гособлигаций на $16.6 млрд, активы ФРС выросли до $8.48 трлн. Сегодня Дж.Байден подписал закон о повышении лимита госдолга на $0.48 трлн, но к 13 октября цифры на табло еще не были переставлены, потому Минфин США продолжал тратить остатки наличности и его счет ФРС сжался до $72 млрд, сократившись за неделю на $23 млрд, причем во вторник объем наличности у Минфина опускался до $59 млрд (идут прямо по краешку). Так, или иначе, но с текущего момента Минфин США перестает быть поставщиком новой ликвидности в систему (коим он был много месяцев), создавая до декабря лишь временные колебания. Одновременно американский Минфин должен будет разместить в рынок около $0.4-0.5 трлн нового долга (существенная часть, скорее всего, будет закрыта коротким долгом).

В чистом виде останутся только покупки ФРС на $120 млрд в месяц, которые должны начать сокращаться в ноябре. Это примерно в 2.5 раза меньше, а к концу года в 3 раза, чем было в последние месяцы. При этом, с конца второго квартал американский Минфин разместил чистого рыночного долга (беру здесь только Bonds, Notes и Bills) всего на $86 млрд, при этом создав жесткий дефицит векселей на рынке, т.е. забрав их с рынка на $0.58 трлн. Очевидно это все хорошо перекосило балансы спроса/предложения на денежном/долговом рынках. Учитывая, что к началу декабря бюджет скорее всего так и должен остаться с близким к нулевому балансом кэша (и не сможет увеличить остатки до желаемых $0.8 трлн), общее влияние на приток новой ликвидности в систему будет близким к нулю.

Купаться в деньгах рынки уже так не смогут, но и забирать с рынка деньги Минфин не будет – ситуацию подзаморозили до декабря. На следующей неделе Минфин планирует провести много аукционов (в т.ч. перенесенные с текущей недели), но учитывая, что закон по лимиту только подписали пока не ясно сколько именно и в какой форме будут занимать (все с листа) – посмотрим на реакции, но вполне возможно, долговой рынок будет потряхивать, особенно в условиях роста опасений относительно инфляции.

Sgcapital

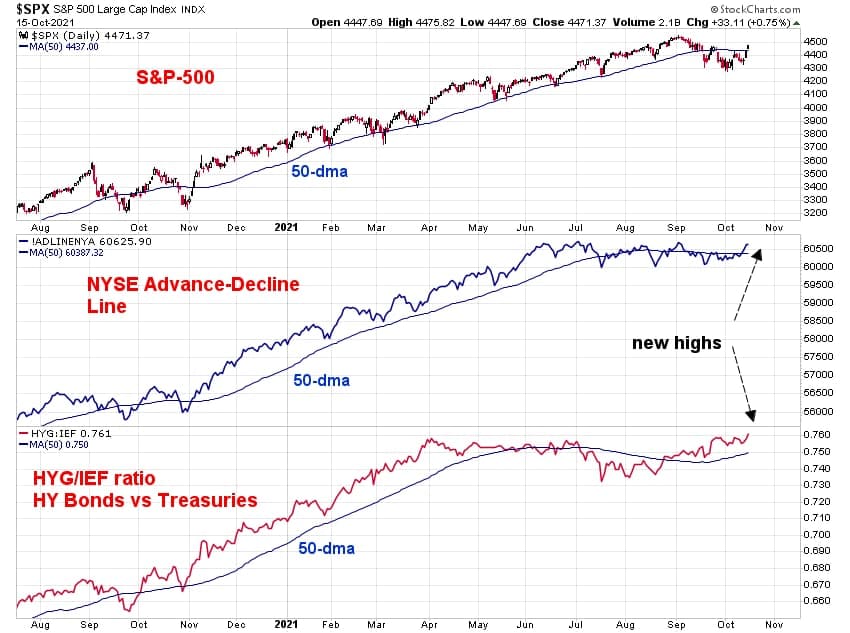

Прошлая неделя интересна не только тем, что стала лучшей за 3 месяца для индекса S&P-500. Хотя сильная динамика позволила ему исправить техническую картину: возврат над 50-дн среднюю и обновление предыдущего (от 23/09) локального максимума формально подтверждают окончание коррекции.

Важнее, что этот рост индекса произошел не в отрыве от остальных сегментов рынка. Во-первых, разница между растущими и падающими бумагами на NYSE вернулась на свой исторический максимум. Во-вторых, соотношение высокодоходных (т.е., самых рискованных) облигаций против среднесрочных Трежерис (нижняя часть графика) также обновила свой максимум. То есть, и с широтой участия, и с риск-аппетитом снова все в порядке.

В этих условиях должно случиться что-то серьезное, чтобы помешать S&P-500 также обновить свой максимум (для этого всего-то нужно вырасти еще на 2%). При прочих равных это может произойти уже в ближайшие дни, что формально вернет индекс в аптренд и улучшит перспективы рынка акций на конец года.

MMI

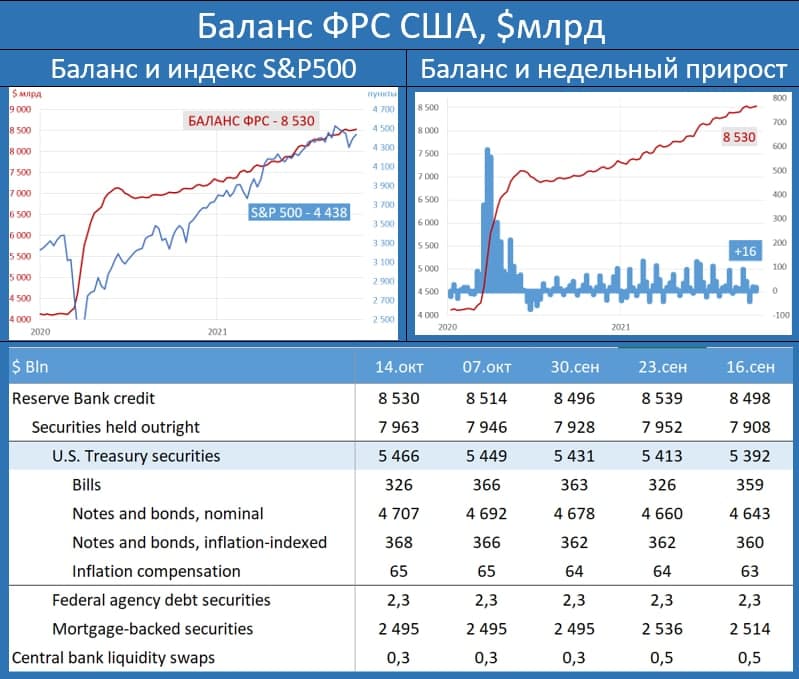

БАЛАНС ФРС: СВОРАЧИВАНИЕ ЭКСТРЕННОГО QE БУДЕТ ПРОИСХОДИТ ДОСТАТОЧНО УМЕРЕННЫМИ ТЕМПАМИ, И ЭТО НЕ ВНЕСЕТ РАДИКАЛЬНЫХ ИЗМЕНЕНИЙ В БАЛАНС

Баланс Федерального Резерва за последнюю неделю увеличился на $16 млрд. vs роста на $18 млрд. на прошлой неделе. Интересный момент – регулятор уже 3 недели подряд не покупает ипотечные бумаги, исторический максимум, достигнутый 23 сентября, пока все еще не обновлен.

Сворачивание экстренного стимулирования, как показали последние “минутки” начнется в этом ноябре, и сам процесс завершится во второй половине следующего года. Начало taper подразумевает сокращение покупок UST на $10 млрд., а ипотечных MBS – на $5 млрд. в месяц. Наиболее скептически настроенные представители ФРС (Bullard) полагают, что высокая инфляция имеет все шансы задержаться надолго, впрочем, регулятор обозначает, что даже после завершения экстренного QE существенного сокращения баланса ждать не стоит.

Politeconomics

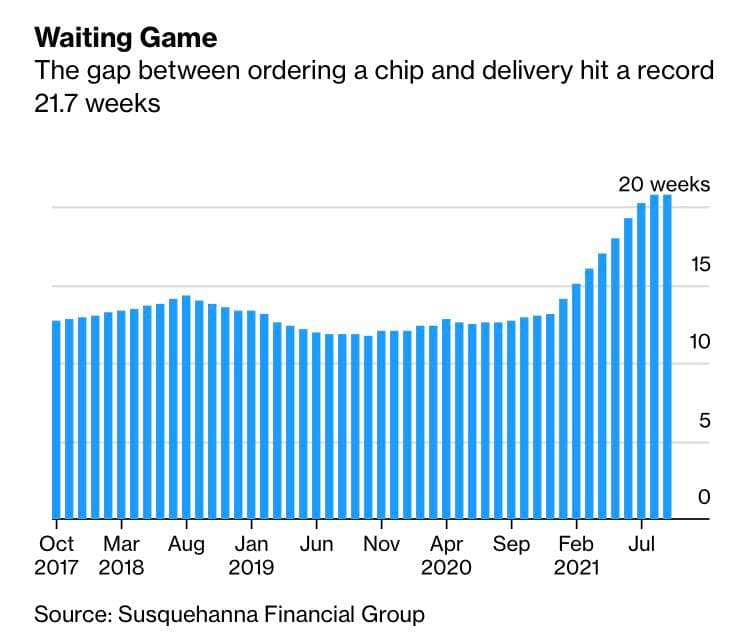

Глобальный кризис микрочипов наконец-то настиг Apple, которая, как сообщается, сокращает производство своих флагманских iPhone на 10 млн единиц (11%) из-за проблем с цепочками поставок.

Разрыв между заказом и доставкой чипов увеличился до 22 недель.

***

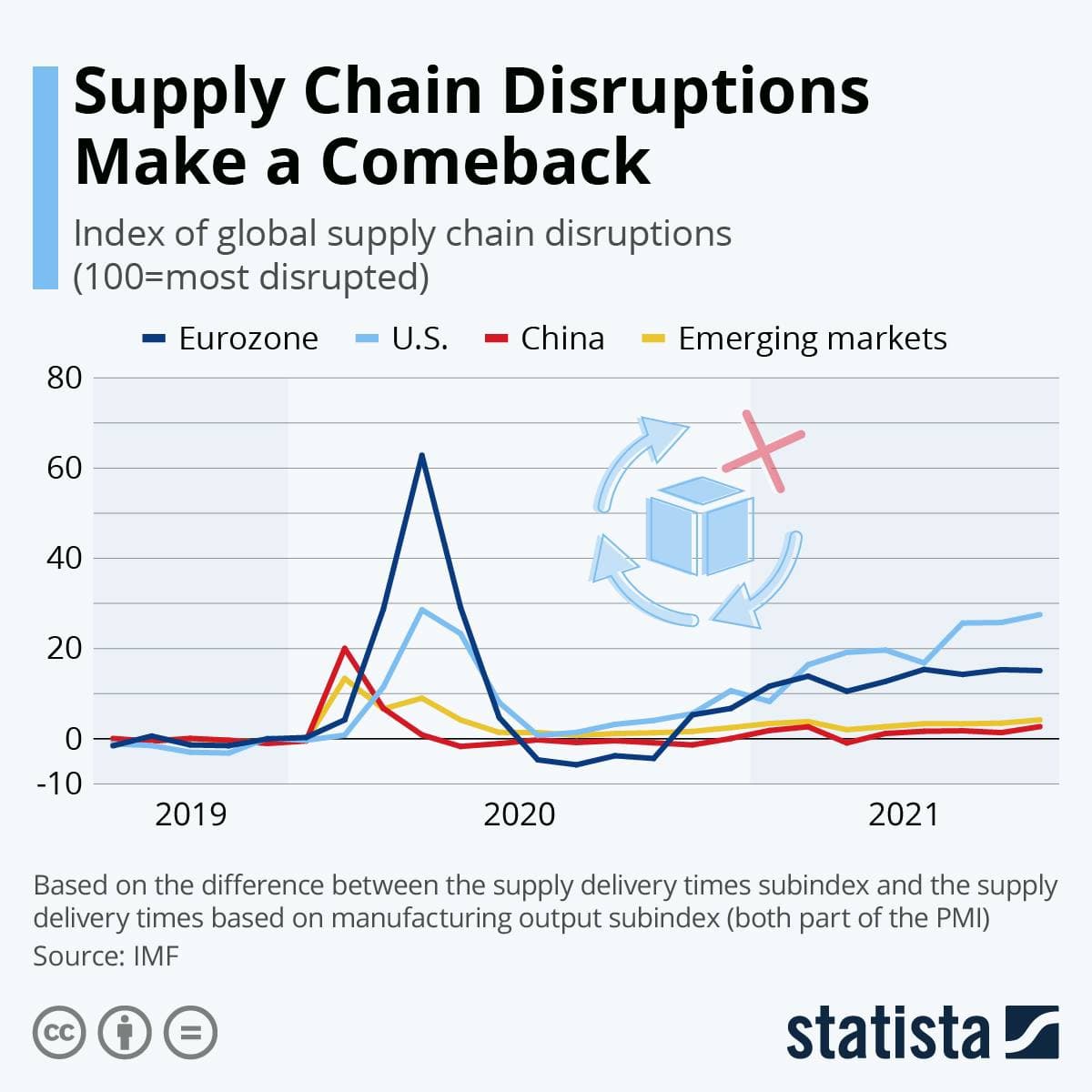

Сбои в глобальной цепочке поставок возрастают

На графике индекс сбоев в глобальной цепочке поставок (100 = максимум сбоев).

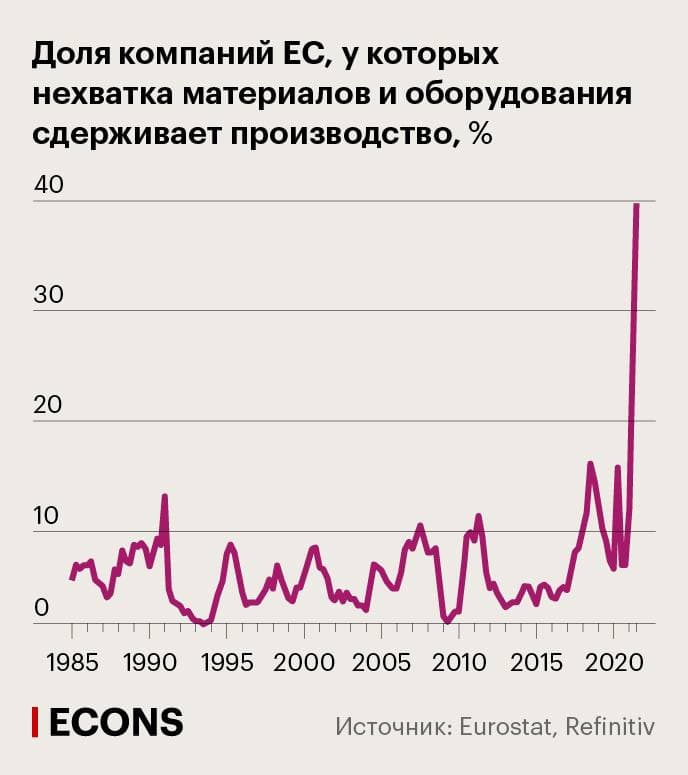

Почти 40% европейских компаний испытывают дефицит материалов и оборудования

***

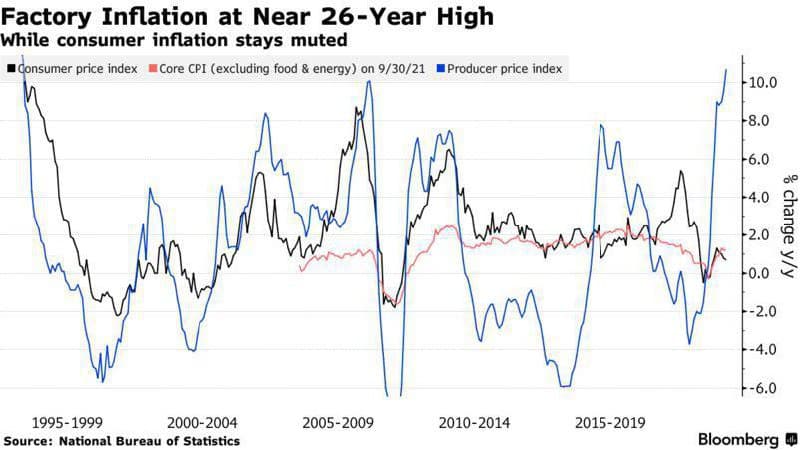

В Китае зафиксирована самая высокая промышленная инфляция за 26 лет

Согласно оценке Национального бюро статистики КНР, индекс цен производителей в сентябре вырос на 10,7 % г/г, достигнув максимума с ноября 1995 года, поскольку цены на уголь и другие сырьевые товары резко выросли. Если местные предприятия начнут перекладывать возросшие издержки на потребителей, глобальное инфляционное давление увеличится.

Глава Народного банка Китая на форуме G20 заявил, что инфляция в Китае умеренная. И добавил, что денежно-кредитная политика будет гибкой, целенаправленной, разумной и адекватной.

Но бизнес, видимо, не реагирует на словесные интервенции государства: крупнейший производитель соевого соуса в Китае заявил, что планирует повысить розничные цены на свою продукцию. Еще 13 компаний, зарегистрированных на фондовом рынке Китая, также объявили о повышении цен в этом году.

Скорее всего, правительствам G20 в итоге придется прибегнуть к регулированию ценообразования. Эффективнее всего сработал бы механизм ценового демпфера — государство платит компаниям за то, чтобы те не повышали цены. Примерно так работает в России демпфирующий механизм в нефтеперерабатывающей отрасли, сдерживая цены на бензин на российском рынке.

Proeconomics

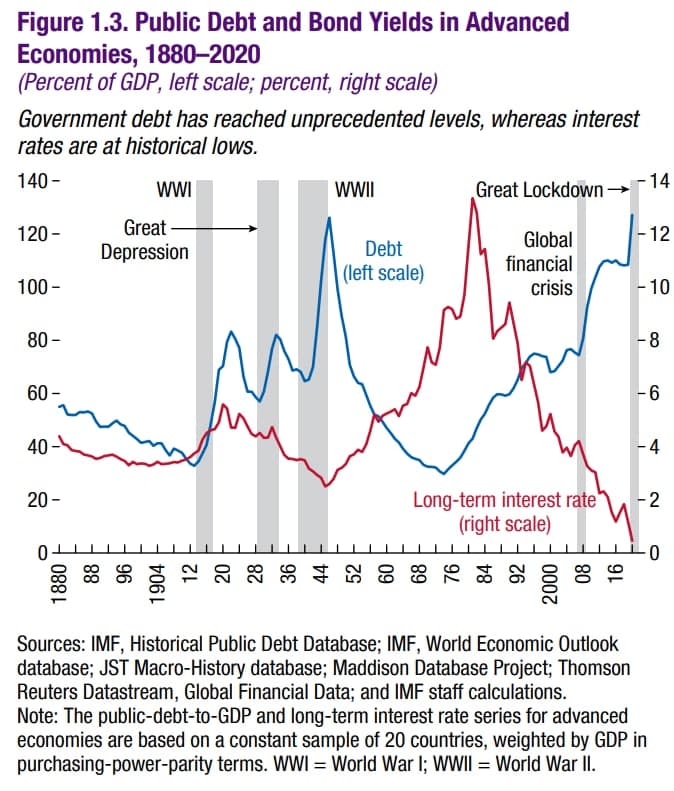

Когда ставки приближаются к нулю, долг стремится к бесконечности. Сейчас огромные госдолги развитых стран можно уменьшать только одним, испытанным после Второй мировой войны способом – повышением инфляции (когда она постепенно «съедает» госдолг). Повышение инфляции в развитых странах мы уже видим.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.