Дайджест Telegram от 27.01.2022. Взгляды, мнения, факты

Politeconomics

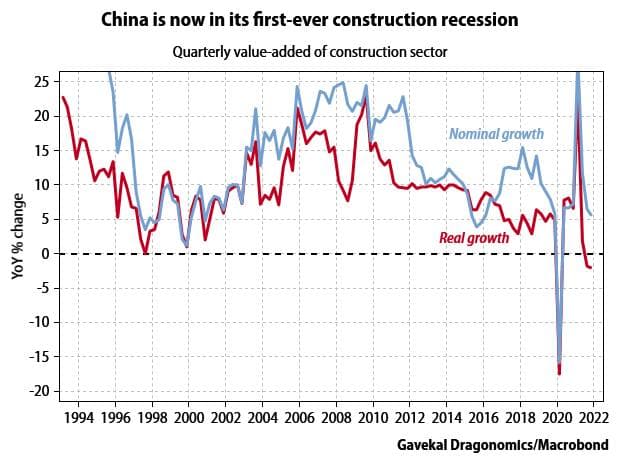

Китай официально в строительной рецессии: реальная добавленная стоимость строительного сектора снижалась в годовом исчислении в течение двух кварталов подряд.

MMI MARKET SENTIMENT INDEX

РЕШЕНИЕ БАНКА ТУРЦИИ ПЕРЕСТАТЬ СНИЖАТЬ СТАВКУ БЫЛО ПОЗИТИВНО ВСТРЕЧЕНО РЫНКАМИ

Сегодняшнее решение турецкого ЦБ о сохранении уровня ключевой ставки в целом нашло позитивный отклик на финансовых рынках. Лира относительно стабильна, но наблюдается снижение странового риска (5Y CDS – 521) и умеренно снижаются доходности суверенного долга.

Эрдоган в последние дни выступил в роли миротворца, осудив намечающуюся войну и заявив о готовности организовать встречу Путина и Зеленского, а также о намерении посетить в ближайшее время Киев. Если эта миссия удастся, то это будет грандиозным геополитическим успехом Эрдогана и наверняка будет оценено рынками.

***

ПОСЛЕ ЗАЯВЛЕНИЙ ПАУЭЛЛА РЫНОК НАЧАЛ ПРАЙСИТЬ БОЛЕЕ РЕЗКУЮ ТРАЕКТОРИЮ ПОВЫШЕНИЯ СТАВКИ

Заявления Пауэлла резко изменили рыночные ожидания. Money market к концу торгов прайсит повышение ставки на 3-х ближайших заседаниях (в марте, мае и июне) и ещё по одному повышению в 3-м и 4-м кварталах. Переоценка ожиданий по ставке вызвала коррекцию в акциях и весьма резкий рост доходности госдолга, особенно на участке 2-7 лет – на 10-13бп.

На наш взгляд, изменение ожиданий по ставке весьма резкое – поэтому risk-off на рынках может продолжиться.

Рынок США:

• S&P500: -0.10%,

• Nasdaq: -0.05%,

• UST10 – 1.87% YtM

Вероятность повышения ставки:

• В марте: +25бп – 100% (93% накануне)

• В марте +50бп – 12% (6%)

• ДВА повышения к маю – 65%

• ТРИ повышения к июню –61%

• ЧЕТЫРЕ повышения к сентябрю – 55%

• ПЯТЬ повышений к декабрю – 53%

Sgcapital

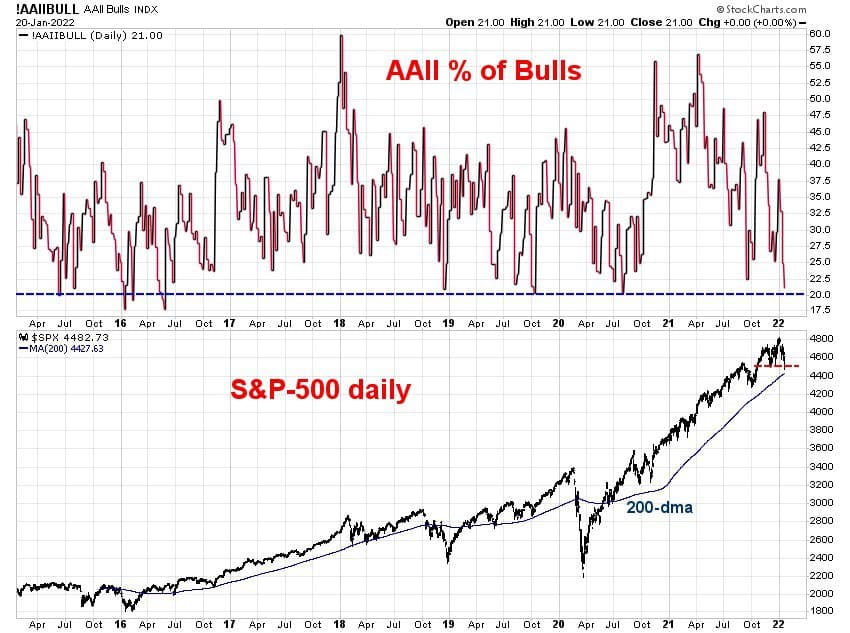

По опросам частных инвесторов США, доля быков (тех, кто ожидает рынок выше через 6 месяцев) приблизилась к минимальным уровням за 7 лет. Так как опрос проводится в среду, а публикуется в четверг, он ещё не учитывает слабые закрытия последних двух дней. С учётом того, что за четверг и пятницу рынок просел еще на 5%, индикатор, вероятно, ещё ниже.

Интересно, что такой рост пессимизма среди непрофессиональных игроков вызвала всего лишь небольшая просадка (6% на дату опроса) по индексу S&P-500. Наверное, это косвенно говорит о том, что средний «физик» завис в более пострадавших сегментах рынка.

Как обычно, следует помнить, что этот факт сам по себе не гарантия того, что рынок прекратит корректироваться. Но, на мой взгляд, это повышает шансы на то, что по времени (по цене, неясно) локальный минимум где-то рядом.

FinanceMap

Самой показательной иллюстрацией для отражения влияния именно геополитики на текущее падение цен российских активов является доходность гос. облигаций.

На графике 10-летние ОФЗ с доходностью к погашению 9.33%. Еще в начале января доходность здесь была на уровне 8.4%. Такого движения не было, пожалуй, с "санкционных диалогов" 2018 года (март 2020 в расчет не берем).

Геополитические риски, как и ожидалось добавляют волатильности российским активам в этом году.

***

Цены на продовольствие растут

Цены на продовольствие во всём мире вернулись к уровню, который был во время продовольственного кризиса 2011 года (в котором началась череда «цветных революций» в бедных странах, в которых траты домохозяйств на еду превышали 40%).

Согласно оценкам аналитиков, в 2021 году мировые цены на продовольствие выросли на 28% и достигли самого высокого уровня за десятилетие. Цены росли на все продукты. Среднее значение индекса цен на зерновые достигло максимального уровня с 2012 г. Кукуруза подорожала на 44,1%, пшеница — на 31,3%. Цены на рис снизились на 4%, а индекс цен на растительное масло достиг рекордного уровня.

При этом, на производство сельскохозяйственной продукции во всем мире также сильно повлияет изменение климата, из-за которого снизится урожайность в некоторых районах планеты. Засухи, которые могут участиться на фоне потепления климата, также могут усилить нехватку продуктов.

EconomicState

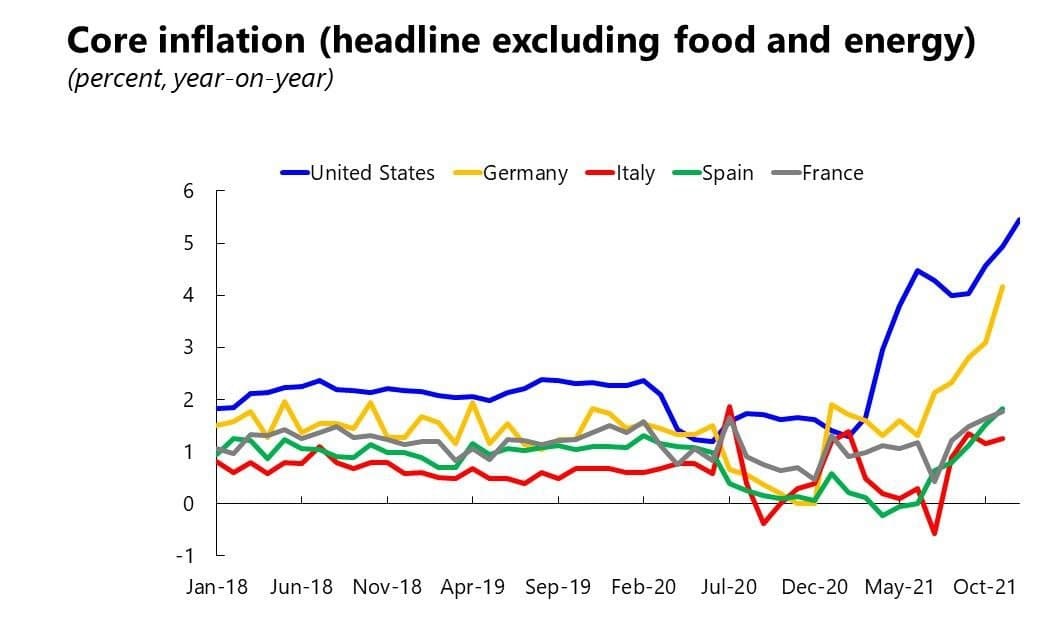

Сравнение на Core inflation графиках в США и Еврозоне

Базовая инфляция в США намного выше, чем во Франции, Испании и Италии. Однако в Испании инфляция достигла 30-летнего максимума из-за высоких цен на энергоресурсы.

Однако, она не намного выше, чем в Германии. Дополнительными факторами роста инфляции явилось введение в январе 2021 года налога на выбросы углекислого газа, а также временное снижение в связи с пандемией ставки налога на добавленную стоимость. Инфляция в 2021 году ожидается на максимальном уровне с 1993 года, когда она составила 4.5%.

Особого внимания заслуживает тот факт,что зона евро вступила в пандемию с более низким базовым инфляционным давлением и более низкими инфляционными ожиданиями, чем в США.

Инфляция в США упадет до 3.4% к июню 2022 года, а к концу года составит 2.6%, прогнозируют эксперты. Значение инфляции все еще будет превышать средний показатель в 1.8%, наблюдавшийся в течение десятилетия до начала пандемии коронавируса.

***

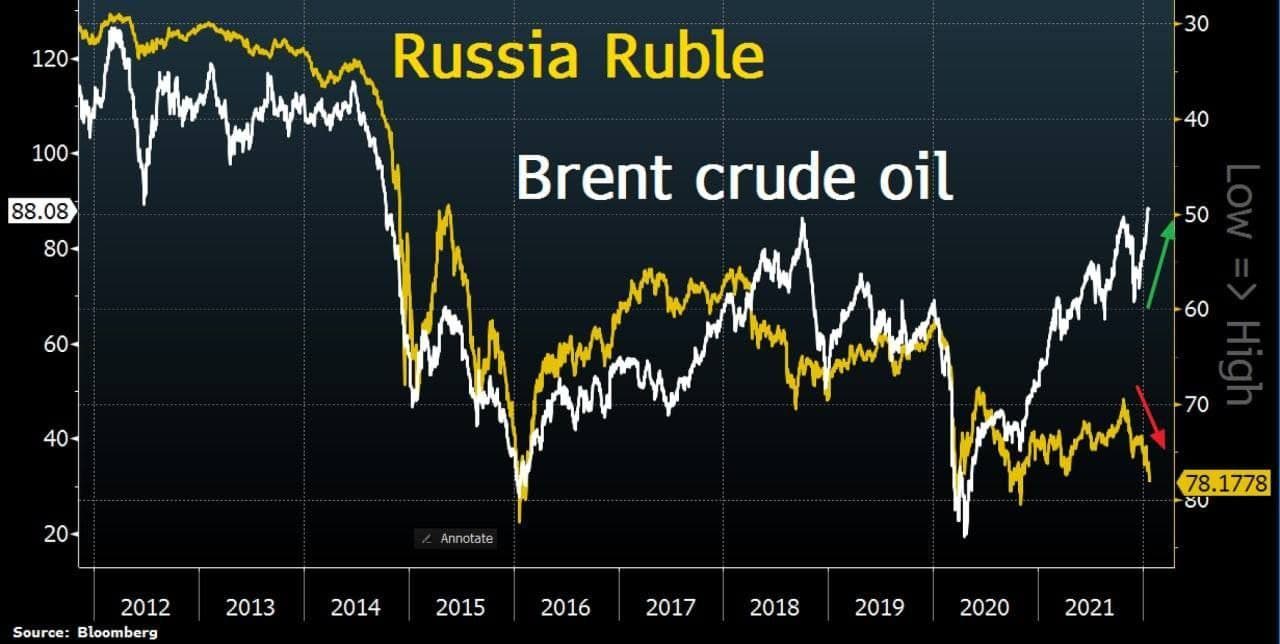

Максимальный спред между ценой на нефть и стоимостью российского рубля к доллару США

Причиной расхождения спреда на валютном рынке стал рост геополитической напряженности между Россией и Западом. В базовом сценарии переговоры могут стать длительными и это способствовует сохранению волатильности. Ситуация ещё в конце года была "хуже некуда", а, к текущему моменту, ухудшилась и стала "хуже, чем хуже некуда".

Однако, фундаментальная макроэкономическая картина выступает в поддержку рубля. Цена на нефть Brent превысила семилетний максимум в $87 за баррель. Приток валютной выручки в страну от экспорта нефти, газа, металлов и другого сырья близок к рекордному.

Банк России, при приближении курса к отметке 80 руб/$ заявил о временном прекращении покупки валюты в рамках бюджетного правила. На этой неделе предстоит пик налоговых выплат, когда экспортеры будут продавать валюту для расчетов с бюджетом.

В случае смягчения риторики российской дипломатии, можно ожидать отката курса ниже 75 руб/$.

Russianmacro

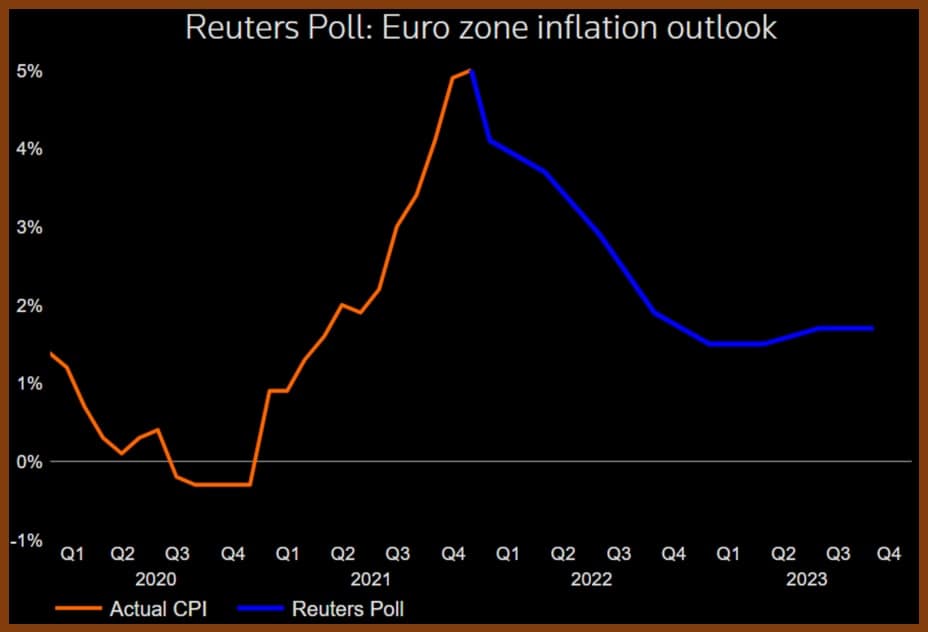

REUTERS POLL: ЭКОНОМИСТЫ НЕ ЖДУТ ПОВЫШЕНИЯ СТАВКИ ЕЦБ В СЛЕДУЮЩЕМ ГОДУ

Согласно январскому опросу, ожидания роста инфляции на 2022 год повысились, что может усилить давление на ЕЦБ в плане ужесточения дальнейшей ДКП: прогнозы инфляции на этот год увеличились седьмой раз кряду - до 4.1% в 1кв22 и 3.7% во 2кв22 соответственно. CPI достиг рекордного уровня в 5% в декабре.

Но ЕЦБ сопротивляется призывам к ужесточению политики, придерживаясь мнения, что в этом году ценовое давление ослабнет. Текущие результаты опроса подтверждают эту точку зрения: инфляция в четвертом квартале должна снизиться до 1.9%, что чуть ниже целевого показателя, и потом удерживаться в среднем ниже 2%.

Таким образом, почти каждый из опрошенных экономистов ожидает, что ЕЦБ не будет менять процентные ставки в 2023 году. Напомним, что из-за нынешней повышательной динамики потребительских цен, недавно на рынке появились мнения о возможных опережающих сроках поднятия ставки регулятором (+10 бп) уже осенью этого года.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.