Доллар: быстро отскочить не удастся

Доллар нащупал опору в пятницу на 100-дневной SMA, однако в понедельник восстановление дается с трудом – индекс доллара болтается около открытия:

Продавцы сломили восходящий тренд длившийся с июня 2021, поэтому коррекция может проходить в несколько этапов. Основное сопротивление по индексу, где может возникнуть волна продаж – уровень 95.50.

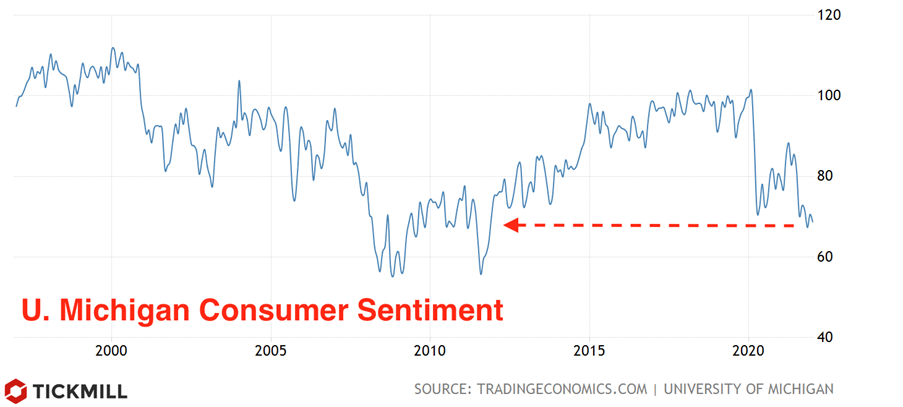

Ряд данных по американской экономике на прошлой неделе указал на некоторое ослабление активности в декабре, что позволило снять с доллара перекупленность. Сюда можно отнести отчет по розничным продажам, промышленному производству и потребительским настроениям от У. Мичиган. В частности, последний показатель в очередной раз не оправдал прогнозы и из-за негативного восприятия домохозяйствами высокой инфляции держится на минимуме с 2012 года:

При этом снижение уверенности было неравномерным и прежде всего затронуло домохозяйства с более низким уровнем доходом, которые, однако, имеют более высокую склонность к потреблению. В списке причин, приведших к снижению потребительской уверенности, высокая инфляция стояла на первом месте у 3/4 опрошенных.

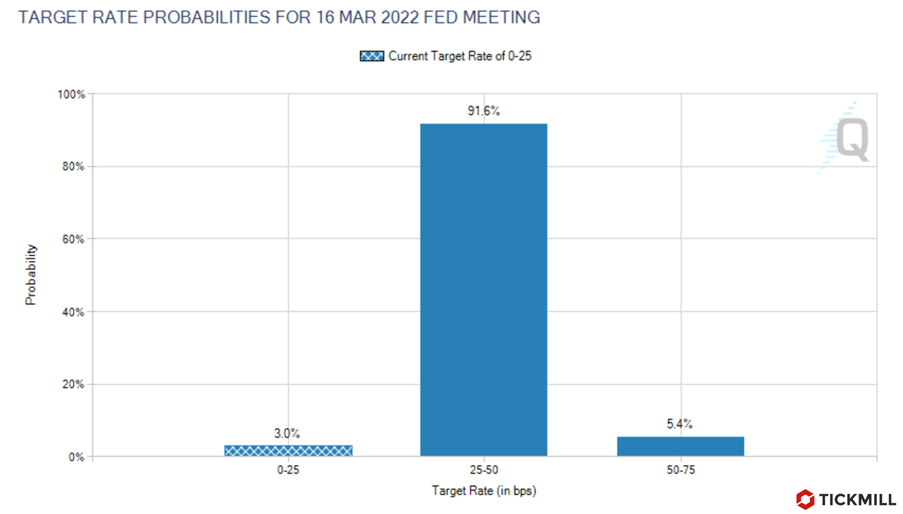

Нарастающее негативное влияние инфляции, которое в один момент может начать сдерживать совокупное потребление, может вынудить ФРС ускорить темпы сворачивания стимулов. Поэтому отчасти, отчет мог повысить шансы на мартовское ястребиное решение FOMC. Судя по фьючерсам на ставку, рынки практически уверены, что ФРС повысит ставку в марте:

Общий позитивный настрой на рынках сегодня поддержали данные по китайской экономике и политика PBOC. Рост промышленного производства и инвестиций в основной капитал в декабре оказался выше прогнозов, ВВП в четвертом квартале вырос на 4% (прогноз 3.6%). ЦБ Китая снизил однолетнюю ставку финансирования больше, чем предполагалось, до 2.85% (прогноз 2.95%). Это стало еще одним сигналом, что центральный банк стремится смягчать политику.

Ралли EURUSD на прошлой неделе не смогло основательно протестировать зону 1.15. Баланс рисков остается смещенным в сторону ослабления после лонг-сквиза по доллару на прошлой неделе, так как относительно политики ФРС продолжают формироваться ожидания, что в марте FOMC прояснит планы по нескольким повышениям ставки в этом году и предположительно по продаже активов с балансе (QT). ЕЦБ пока не может предложить весомый контраргумент, так как инфляция хоть и растет, но неоднородно и стимула торопиться нет.

Кроме данных от ZEW по немецкой экономике, интересных данных по Еврозоне на этой неделе нет. Фокус будет на минутках декабрьского заседания ЕЦБ (релиз в среду) и комментариям Лагард, Виллерой и Хольцманна.

Что касается фунта, есть риск что смещение с поста премьера Джонсона может вызвать некоторую неопределенность и негативно повлияет на британские активы, однако пока ключевой фактор для фунта – достаточно агрессивная позиция Банка Англии в плане повышения ставки. Ближе к 4 февраля, когда состоится заседание, возможно некоторое укрепление GBPUSD и особенно EURGBP на ожиданиях, что ястребиный маневр ЦБ превзойдет ожидания. Во вторник и в среду ожидаются данные по рынку труда и инфляции Великобритании, которые в свете предстоящего заседания могут также оказать поддержку британской валюте.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.