ФРС идет ва-банк чтобы побороть инфляцию, но вместе с этим растут риски рецессии

Тектонический сдвиг в политике ФРС, в соответствии с которым регулятор больше не ожидает, что инфляция сама «найдет дорогу» к целевому уровню и идет ва-банк для ее подавления, все еще «переваривается» финансовыми рынками. Спрос на риск восстанавливается медленно, несмотря на то что падение на прошлой неделе в значительной мере сняло перекупленность, индексы акций Европы и Азии показывают смешанную динамику и рост не превышает половины процента. На этой неделе запланировано выступление Пауэлла, которым глава ЦБ вероятно воспользуется, чтобы сформировать правильные ожидания по июльскому заседанию и речь скорей всего будет идти о повышении ставки на 75 б.п. Следовательно, бычьи сюрпризы для доллара не исчерпаны, и коррекция американской валюты как ожидается не будет глубокой. EURUSD скорей всего нащупает поддержку на 1.04-1.0450, но риски дальнейшего снижения остаются высокими:

Индексы акций вяло растут в понедельник, американские рынки закрыты по случаю национального праздника. Складывается ощущение, что инвесторы еще не до конца осознали масштабные изменения в политике ФРС. В прошлую среду, регулятор повысив ставку и не исключил что в июле может повысить ставку тем же темпом, но к началу этой недели стало ясно, что такой сценарий становится базовым, деривативы в основе которых лежит ставка ФРС, исходят из того, что в следующем месяце процентная ставка будет на 70 б.п. выше.

На выходных, один из чиновников ФРС Уоллер открыто высказался за шаг в 75 б.п. если в макроэкономических данных за июнь не будет сюрпризов, заявив также, что инфляцию нужно снизить независимо от того, какие у нее источники. Уоллер известный ястреб и ясно, что его мышление скорей всего не доминирует среди большинства членов FOMC, но признаки что ФРС бросает все больше сил, если не все силы на борьбу с инфляцией, стали достаточно ясными, и нужно время чтобы рынок полностью учел это в ценах.

В то же время, вместе с ужесточением политики ФРС растут шансы, что экономика окажется в рецессии в следующем году, что вынудит ФРС перейти к снижению ставок и возобновлению QE. Согласно BoFA, вероятность того, что в следующем году американская экономика окажется в рецессии, выросли до 40%, при этом высокая инфляция будет сохраняться из-за устойчивости проинфляционных факторов со стороны предложения. Другими словами, сократить потребительский спрос будет недостаточно. Аналитики банка ожидают, что темп роста ВВП замедлится практически до 0 во втором полугодии следующего года, так как действующее с лагом ужесточение финансовых условий начнет охлаждать спрос в экономике. Отскок в 2024 году будет умеренным.

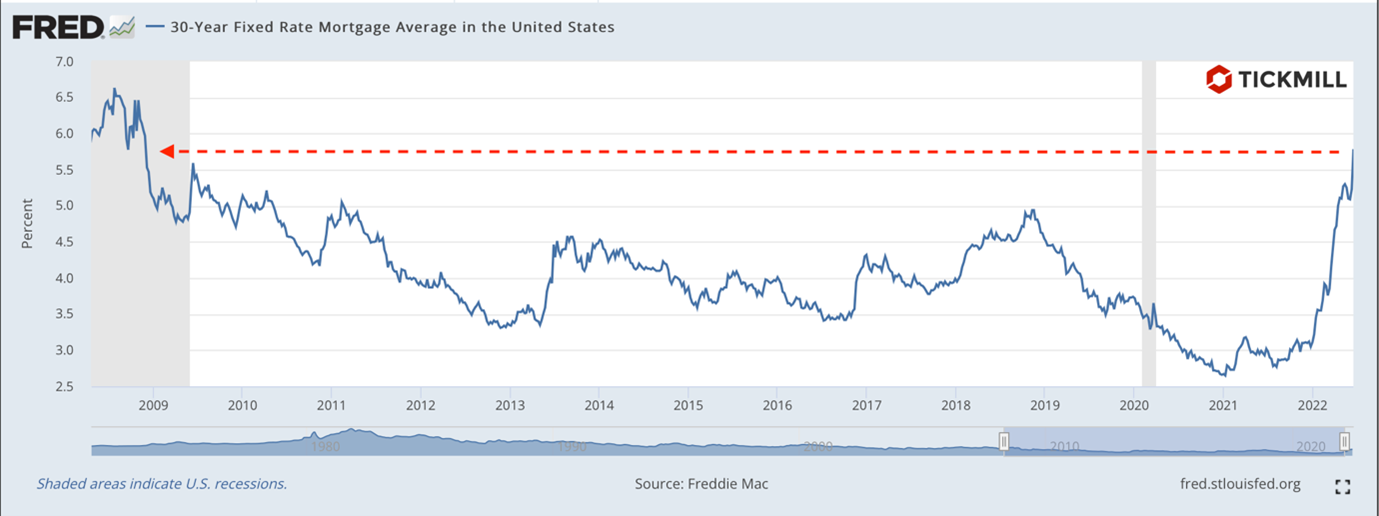

На этой неделе экономический календарь не особо примечательный, рынки могут обратить внимание на данные в сфере недвижимости в США. Действительно, рынок недвижимости в США сейчас привлекает внимание, так как быстро растущие ипотечные ставки и снижение потребительского доверия указывают на то, что отчеты на этой неделе могут разочаровать, особенно цифры по продажам на вторичном рынке:

Не стоит недооценивать значимость этих данных, так как строительство жилых домов вносит ощутимый вклад в ВВП (около 2%), а продажи домов положительно коррелируют с данными по розничным продажам. Ожидается, рост на 5.4 млн. при 5.61 млн. в предыдущем месяце, более слабый показатель может спровоцировать неприятие к риску на рынке.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.