Центральные банки могут сильно недооценивать инфляцию и вот почему

Deutsche Bank один из первых крупных инвестбанков недавно заявил, глобальную экономику ждет рецессия в следующем году. Спустя некоторое время аналитики банка выступили с еще более удручающим прогнозом, в котором говорится, что рынки могут недооценить ее масштаб, так как сильный рост инфляционных ожиданий вынудит центральные банки агрессивней ужесточать политику, т.е. будет являться фактором, отягощающим течение рецессии.

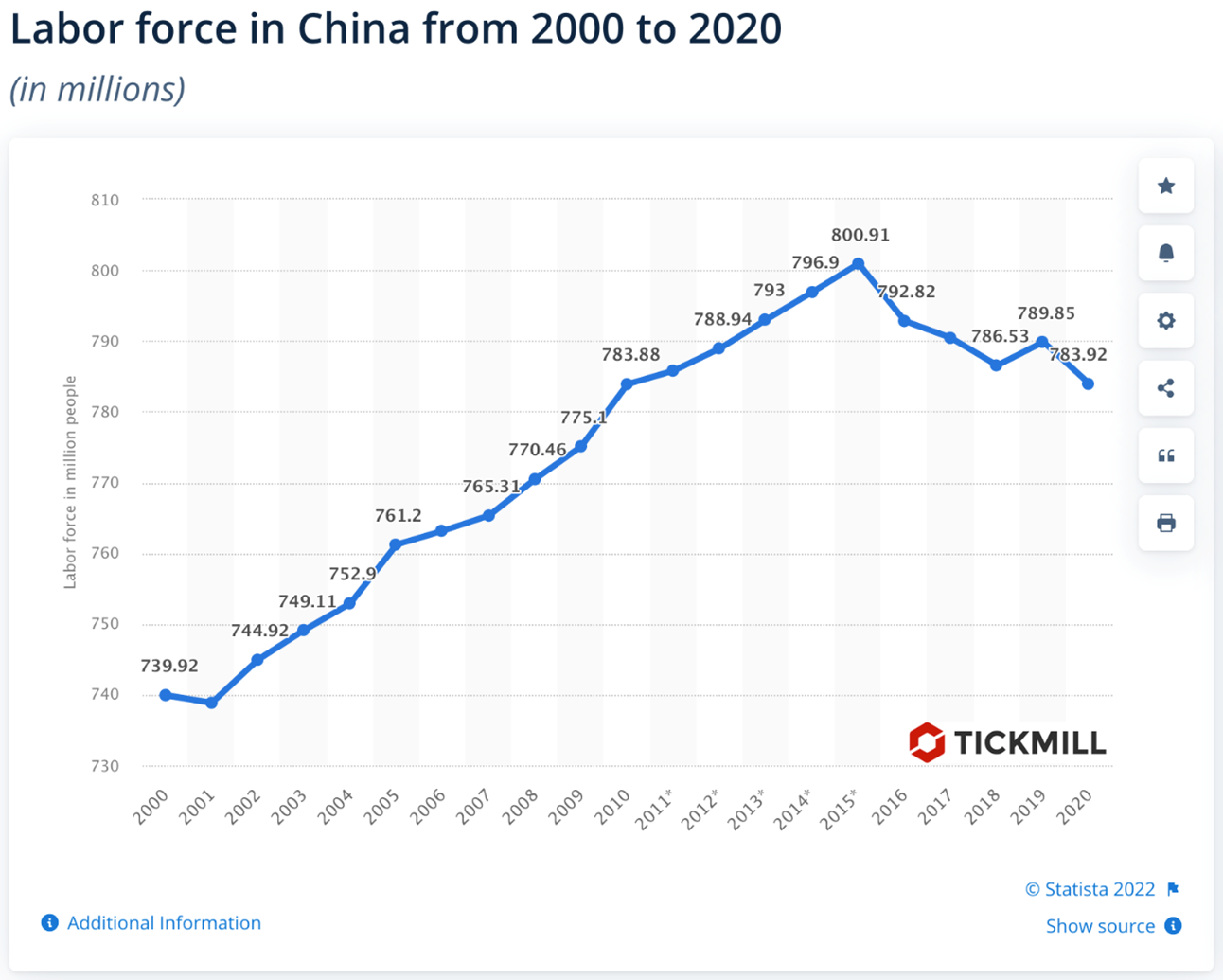

Сколько повышений ставки потребуется чтобы вернуть инфляцию под контроль и какая вероятность, что ужесточение политики все-таки пойдет по тому сценарию, который сейчас закладывает рынок, т.е. пик ставки ФРС в 3% в 2023 году? Зависит от того, как будет развиваться действие базовых драйверов инфляции. В отсутствии структурных сдвигов, высокую инфляцию сейчас разумней воспринимать как временный скачок, и каков бы ни был соблазн подавить его повышением ставки, жертвовать долгосрочными целями ради краткосрочных точно не в интересах ЦБ. Если же нет, нужно серьезно настроиться на цикл ужесточения. Почва для опасений есть, так как еще до пандемии начали происходить структурные сдвиги в тренде инфляции: это и откат глобализации, и демографические изменения в Китае, США и других странах, продвижение климатической повестки (более дорогая энергия, т.е. повышение базовых издержек), усиления контроля над агрегаторами сервисов и маркетплейсов. Так, например, доля работоспособного населения в Китае, который благодаря «гиперглобализации» обеспечивал Запад дешевой рабочей силой, снижая таким образом переговорную силу работников на Западе (что ограничивало рост зарплат и соответственно инфляцию), достигла переломной точки еще в 2015 году:

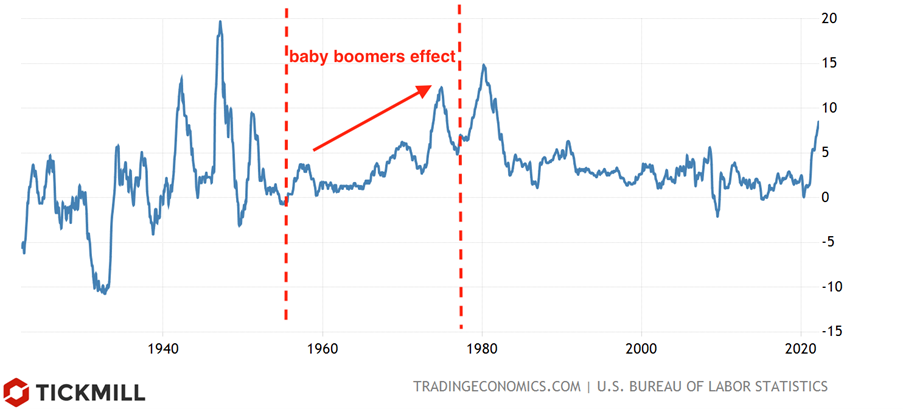

Доля работоспособного населения отрицательно коррелирует с инфляцией. В качестве яркого примера можно привести бум рождаемости в 60-х годах (т.н. baby boomers), который привел к ускорению инфляции в США 1955-1975 годах. Затем, когда родившиеся в тот период начали искать работу, резкий приток работоспособного населения тренд в инфляции сменился:

Связь может заключаться в том, что чем больше рабочей силы, тем меньше их переговорная сила, а значит заработная плата, которая одновременно определяет и издержки фирм и размер потребительского спроса, расти будет медленней.

Торговая война Трампа с Китаем, показала, что США воспринимают Китай уже не как дешевую производственную площадку, а как главного соперника за лидерство в нескольких ключевых отраслях экономики будущего. Среди них производство литий-ионных батарей – ключевого элемента будущей зеленой экономики. Сейчас Китай контролирует целые цепочки поставок в этой отрасли, и такая ситуация Штаты точно не устраивает. Создание своего – долго и дорого, но будет еще дороже если нужно сделать это быстро.

«Зеленые» инициативы, которые быстрые набирали обороты в последние годы, получили еще один мощный импульс после начала конфликта на Украине. Поставлена цель – сократить зависимость от ископаемого топлива, на рынке которого крупным игроком является Россия. Кажется, что, сократив долю нефти, газа, угля снизится также влияние издержек (топлива) на инфляцию, однако на первых этапах просто произойдет замена одной инфляции на другую, вызываемую ростом цен на медь, никель, алюминий, литий, графита и других минералов. Рост цен на них уже превышает 200%, и даже доходит до 1000%, как например цены лития. Так как эти полезные ископаемые повсеместно используются в производстве очевидно, что локализировать инфляцию не получится. Экономисты МВФ в недавнем отчете подсчитали, что цены на металлы не просто достигнут рекордного уровня, но и будут сохраняться на нем десятилетия, пока будет происходить переориентация на зеленые источники энергии.

Высокая устойчивая инфляция одна из главных угроз, которую центральные банки сейчас склонны недооценивать и с неохотой признавать после целого десятилетия безуспешных попыток ее запустить. При этом важно помнить, что в режиме отставания центральных банков от темпов инфляции, активы хеджирующие ее эффекты имеет тенденцию показывать опережающую доходность.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.