Коррекция перед FOMC повышает шанс на голубиный исход заседания

Несмотря на противоречивую статистику по американской экономике, вышедшую в четверг (сильный отчет по розничным продажам и пособиям по безработице, слабый отчет по промышленному производству), распродажа казначейских облигаций США ускорилась, двухлетняя ставка доходила до 3.92%. Фьючерсы на ставку ФРС предполагают ставку в 4.5% в марте 2023 года. С начала сентября рынок прибавил почти 50 базисных пунктов к ожидаемому ужесточению монетарной политики ФРС, что не могло не отразиться на динамике рисковых активов, которые, по сути, столкнулись с шоком ставки дисконтирования.

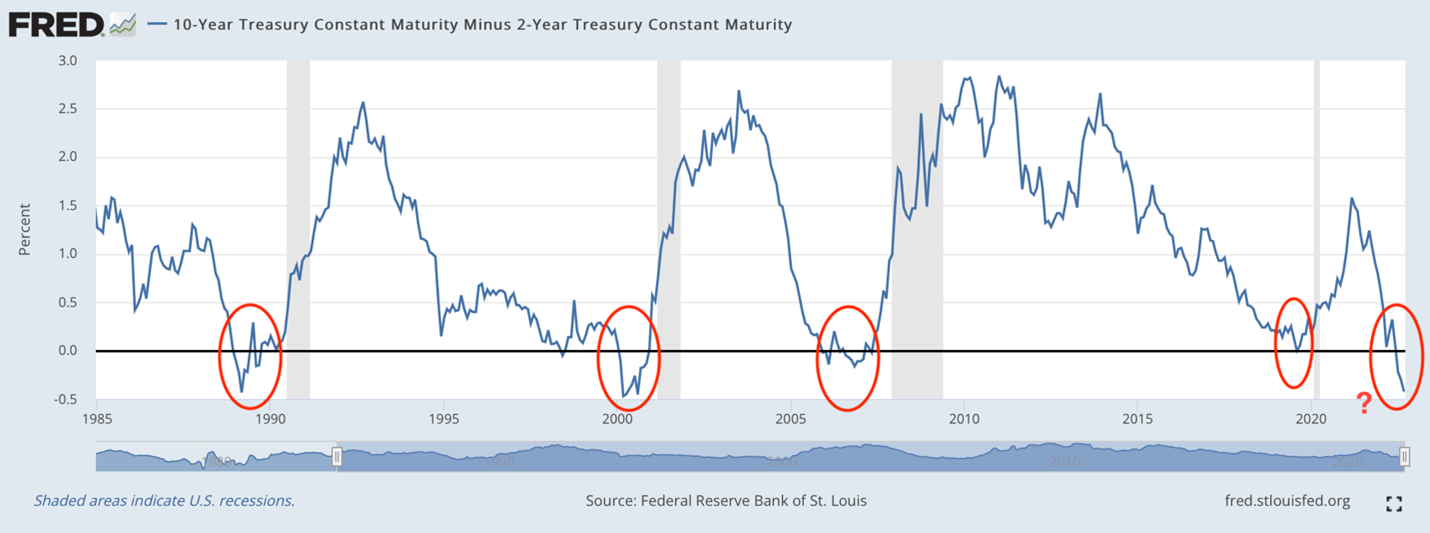

На самом рынке казначейских облигаций усилилось проявление инверсии кривой доходности: спред между доходностями 10 и 2-летней облигацией казначейства сдвинулся на новый минимум в -0.43%. При этом доходность 10-летней облигации стабилизировалась в районе 3.45%, а доходность короткой облигации продолжила расти, то есть ожидания ужесточения политики ЦБ превалировали над ожиданиями высокой инфляции (оба негативно влияют на цену бондов). Если наложить периоды рецессии на кривую данного спреда, можно видеть, что понижение спреда до нуля или его падение в отрицательную территорию часто предшествовало рецессии в США:

Рыночная реакция на усиление инверсии кривой доходности близка к тому, которая описана в учебниках по макроэкономике: сильный доллар, серьезно пострадавшие циклические и товарные валюты, а также понижательный тренд на товарном рынке. По сути, все рынки сейчас закладывают в цену идею, что цикл ужесточения монетарной политики центральными банками приведет к такому разрушению потребительского спроса, который вызовет спад в экономиках.

На валютном рынке доллар остается абсолютным лидером. Среднее укрепление против европейских валют с начала недели составило 1.6%, против NOK – около 2.5%. Сильнее всего в пятницу снижается GBPUSD, так как на рынке растет уверенность, что Банк Англии окажется аутсайдером в гонке ужесточения и повысит ставку на 50 базисных пунктов, в то время как ЕЦБ и ФРС повысили ставку на 75 базисных пунктов на последних заседаниях.

Трудно ожидать устойчивое восстановление спроса на риск в такой ситуации; сессии, на которых будет наблюдаться рост, скорее будут коррекциями в рамках развивающегося медвежьего рынка, поэтому ставить на рост нужно с большой осторожностью.

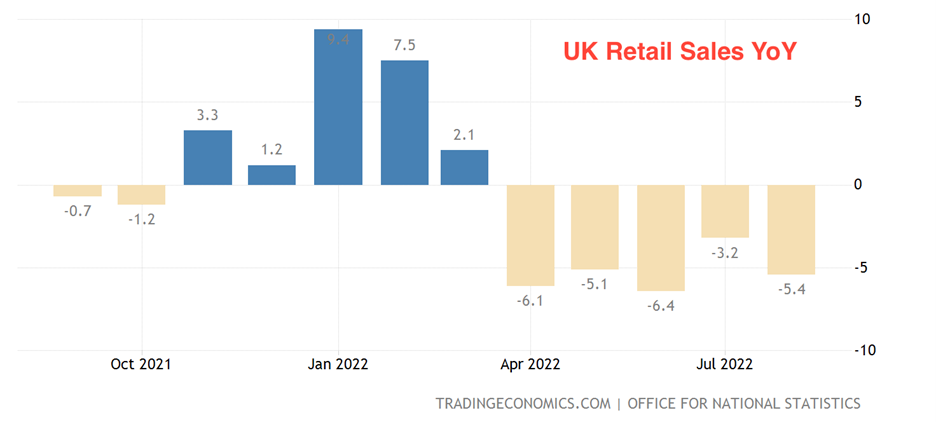

Британская валюта сегодня получила дополнительный удар со стороны выходящей статистики: розничные продажи сократились в год на 5.4% при прогнозе 4.2%, месячное снижение достигло 1.6% при гораздо менее пессимистичном прогнозе -0.5%. В годовом выражении розничные продажи снижаются третий месяц подряд:

В результате GBPUSD пробил дно марта 2020 года (1.14).

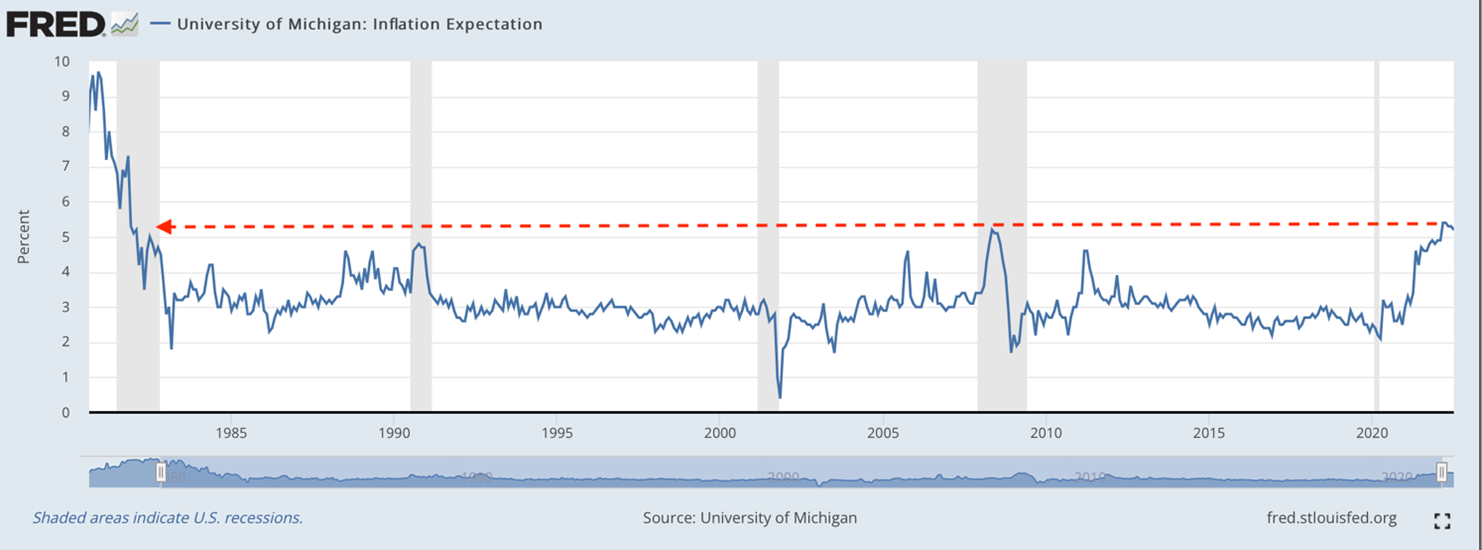

Фокус рынка сегодня на индексе потребительских настроений от У. Мичиган. Важный компонент данного отчета – инфляционные ожидания населения на горизонт 1 и 5 лет. Отсутствие позитивной динамики укрепит ожидания рынка, что ФРС будет наращивать темп ужесточения монетарной политики. Ситуация с инфляции для ФРС действительно неординарная: однолетние инфляционные ожидания населения находятся на самом высоком уровне с декабря 1981 года, что порождает страхи утраты доверия к ЦБ со стороны экономических агентов и заставляет ФРС повышать ставку невиданным темпом:

Стоит отметить, что рынок облигаций устанавливает весьма высокую планку для ФРС удивить ястребиным решением. Инвесторы сокращают вложения в рисковые активы и скупают доллар на слухах, однако, как это часто случается, реакция рынка на слухи чересчур эмоциональная, а факты запускают коррекцию. Исходя из этого заседание скорее окажется голубиным, чем ястребиным и рынок будет отыгрывать падение.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.