Инвесторы фиксируют прибыль по коротким позициям, доллар в плюсе перед ФРС

Завтра состоится заседание FOMC и как ожидается политики повысят ставку на 75 базисных пунктов. Шансы 100 б.п. оцениваются примерно в 20%. Негативный отчет по инфляции в США за август исключает какое-либо ослабление темпов ужесточения. Фокус рынка будет также на обновленном Dot Plot, который представляет собой траекторию ставки, которую ожидают чиновники ФРС в кратко-, средне- и долгосрочной перспективе. Рынок ожидает, что цикл ужесточения завершится при ставке на уровне 4.5%, отдельные эксперты видят 5% на пике.

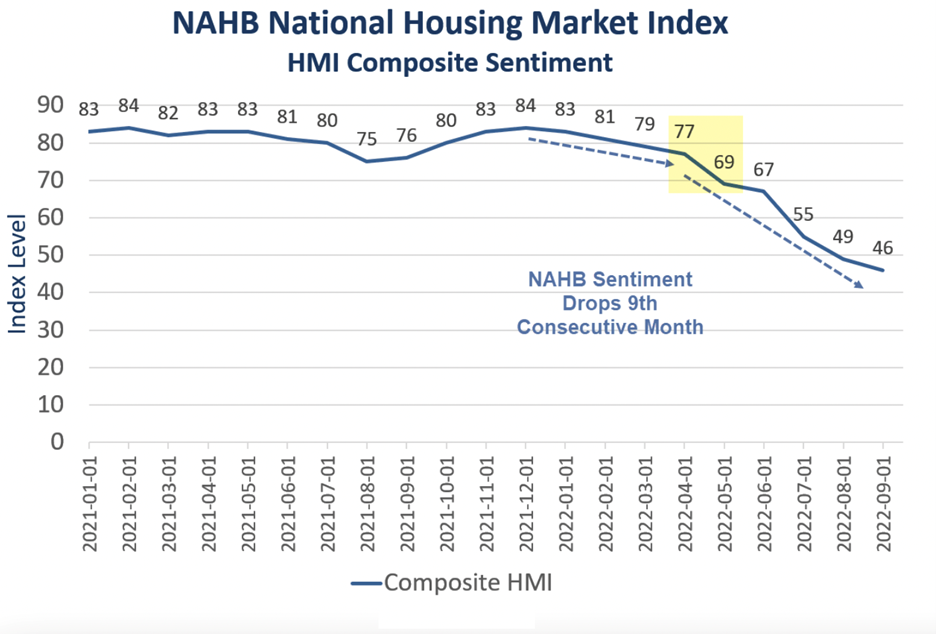

Индекс рынка недвижимости США от NAHB снизился девятый месяц подряд в сентябре до 46 пунктов:

Пессимизм девелоперов вырос, так как ужесточение монетарной политики привело к росту ипотечных ставок, что снизило доступность жилья, вынуждая потенциальных покупателей занять выжидательную позицию. Застройщики вынуждены снижать цены (доля заявивших об этом составила 24%), что должно оказать благоприятное влияние на инфляцию в ближайшем будущем.

Фондовые рынки США закрылись ростом, азиатские рынки сегодня подхватили эстафету, однако ясно, что перед FOMC максимум на что можно рассчитывать это фиксация прибыли по коротким позициям и технический отскок, поэтому движение вверх ограничено и рост не превышает в большинстве случаев 1%. Доллар не определился с направлением и торгуется вблизи 110 пунктов по индексу DXY. EURUSD выше паритета, USDJPY также торгуется в диапазоне, потрепанный фунт восстанавливается прибавил несколько больше чем основные оппоненты, так как в последнее время находился под особенно сильным давлением из-за роста ожиданий, что геп в ужесточении Банка Англии с ФРС или ЕЦБ будет увеличиваться, а поэтому локальные активы с фиксированной доходностью менее привлекательны. Инфляция в Японии превысила ожидания, находится выше целевого уровня, однако все никак не вызовет соответствующую реакцию Банка Японии, который в гонке ужесточения монетарной политики плетется в самом хвосте среди крупнейших ЦБ. Заседание РБА оказало негативное влияние на AUD, так как регулятор заявил, что планирует снизить темп повышения ставки. На рынке казначейского долга США продолжает умеренная распродажа, доходность двухлетней облигации подобралась вплотную к отметке 4%. Доходности ползут вверх уже шестую неделю подряд:

Дневной диапазон движения цен расширился в начале недели, изменение цены Brent в понедельник доходило до 4 доллара за баррель. На стороне спроса есть позитивные новости по Китайскому спросу, страна ослабила еще часть ковидных ограничений. На стороне предложения, можно отметить новость о решении ОАЭ о том, чтобы быстрее наращивать добычу – страна планирует довести объем добычи до 5млн. б/д уже к 2025 году против 2030 года, объявленного ранее. США продолжает продавать нефти из резерва для компенсации дефицита, в ноябре на рынке будет выпущено еще 10 млн. баррелей. Всего план стабилизации предполагает продажу 185 млн. баррелей, из которых 155 млн. уже было выпущено на рынок.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.