ФРС будет повышать ставку несмотря ни на что, и это пугает рынки

На рынке набирает обороты идея, что даже угроза рецессии не помешает ФРС повышать ставку, что вызывает сильный дискомфорт и неприятие к риску. Основные биржевые индексы Европы сегодня в минусе, фьючерсы на американские индексы падают, указывая на «красный старт» сегодня на американской сессии. EURUSD удерживается выше паритета, благодаря укреплению консенсуса, что ЕЦБ повысит ставку сразу на 75 базисных пунктов в сентябре. Денежные рынки уже не сомневаются в таком исходе, крупные инвестбанки такие как Goldman также сделали этот исход базовым сценарием, чиновники ЕЦБ открыто говорят, что «50 базисных пунктов минимум», все, что больше, будет обсуждаться.

Денежные рынки США оценивают терминальную ставку ФРС (на конец года) уже в 3.6% (против 2.7% в конце июля), шансы, что в следующем году последует снижение ставок, снижаются. Лоретта Местер и Эстер Джордж высказались за то, чтобы поднять ставку до 4% к концу года и не снижать ее некоторое время. В своем вчерашнем выступлении Местер также заявила, что даже если экономике будет угрожать рецессия, ФРС должен вернуть контроль над инфляцией, намекая что регулятор может быть менее чувствителен к сигналам умеренного ослабления экономики во входящих данных. Очевидно, что без смягчения риторики, рынок вряд ли перейдет к росту в краткосрочной перспективе.

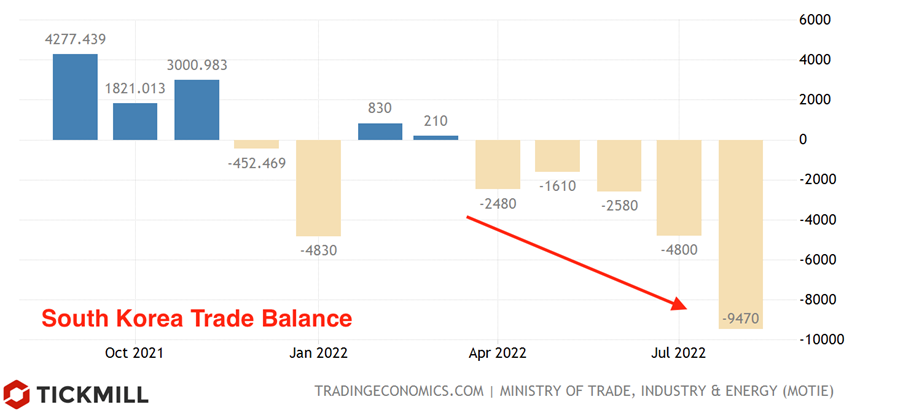

Еще один фактор неприятия к риску – негативный тренд в данных по внешней торговле стран, где экспорт традиционно преобладал над импортом. Сюда можно отнести Германию и развитые страны Азии. Колебания экономической активности и благосостояния этих стран коррелируют с балансом внешней торговли. Последние данные по экспорту-импорту Южной Корее показали, что дефицит во внешней торговле приблизился к 10 млрд. долларов в августе:

Менее чем год назад ситуация был кардинально иная – профицит составлял 10 млрд. долларов. Учитывая, что страны являются импортерами энергоресурсов, причина дефицита напрашивается сама собой – длительный период высоких цен на энергию, что увеличивает стоимость импорта и подавляет промышленность, а значит и объемы экспорта. Центральные банки вынуждены бороться с этой тенденцией повышением ставок, что лишь усугубляет положение, так как ужесточение проводится в момент, когда экономика, наоборот, нуждается в мягкой монетарной политике. Несмотря на то, что ЦБ Южной Кореи повысил ставку на 125 базисных пунктов, валюта страны обесценилась на 12% в этом году.

Данные по экономике Еврозоны опубликованные сегодня показали, что потребительский спрос удерживает экономику от быстрого наступления рецессии. Розничные продажи в Германии выросли на 1.9% в месячном выражении, годовое сокращение при этом оказалось гораздо меньшим чем ожидалось – 2.5% против 6.5% прогноза. Безработица в стране снизилась в августе с 6.7% до 6.6%, так как жесткий рынок труда медленно реагирует на изменения в конъюнктуре.

Первичные заявки за пособия по безработице в США снизились по сравнению с предыдущим месяцем и оказались лучше прогноза. Если отчет NFP завтра окажется лучше ожиданий, рисковые активы, вероятно, продолжат снижаться, так как шансы, что ФРС будет придерживаться намеченного курса, вырастут. Вчерашний отчет ADP тем не менее, оказался слабым – рост рабочих мест, по оценке агентства, составил всего 133К. Главный вывод из отчета ADP: в экономике прослеживается сдвиг от высоких темпов создания рабочих мест к более умеренным.

Сегодня запланирован релиз индекса активности в производственном секторе США от ISM. Ожидается незначительное ослабление экспансии (снижение индекса с 52.8 до 52 пункта). Субиндекс найма, как ожидается, укажет на снижение темпов найма по сравнению с предыдущем месяцем.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.