EURUSD перепродан, откат – дело времени

Доллар берет новую высоту (96.50 по DXY) на фоне решения Байдена продлить срок нынешнего главы ФРС Пауэлла. Учитывая, что главный конкурент Пауэлла – Лаел Брейнард поборник мягкой кредитной политики, новость произвела позитивный эффект на доллар и негативный на суверенный долг США, так как в активах определенно был учтен риск смены монетарного курса ФРС на более мягких при новой главе и произошел откат ожиданий. Доходность двухлетних облигаций выросла на 6 б.п., 5-летних - на 7 б.п. (новые максимумы с начала пандемии), доходность 10-летних облигаций также выросли, но до обновления максимума пока далеко. Доходности на ближнем конце кривой ставок преимущественно реагируют на новости, связанные с ФРС, на дальнем конце – на новости, связанные с инфляцией.

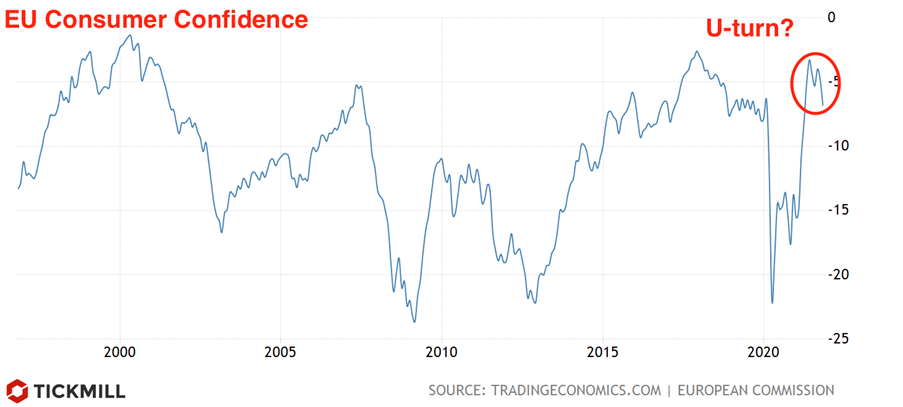

В Еврозоне, потребительская уверенность упала сразу на 2 пункта до -6.8 пунктов в ноябре. Исторически, значение в -5 пунктов характеризует достаточно высокий уровень потребительской уверенности, поэтому можно говорить о возможном переломном моменте в позитивном тренде:

Ковид и новые локдауны в ЕС бьют по потребительской уверенности, и участники рынка скорей всего будут пересматривать прогнозы по росту потребительских расходов в этом квартале. Соответственно это отразится и на ожиданиях, связанных с тем, когда ЕЦБ свернет PEPP и начнет повышать ставки. Ангела Меркель заявила вчера, что текущая волна ковида хуже, чем предыдущие и призвала местные власти принять более жесткие социальные ограничения. Есть риск что остальные члены ЕС также будут вынуждены вернуть часть ограничений к рождеству несмотря на то, что уровень вакцинации у них выше, чем в Германии и Австрии. Естественно, нынешние прогнозы роста Еврозоны оказываются под угрозой, а Евро смотрит в сторону новых минимумов.

Тем не менее с технической точки зрения, EURUSD находится в перекупленном состоянии, RSI на дневном таймфрейме снизился до 26 пунктов. Последний раз такая интенсивность снижения наблюдалась в феврале 2020 и откат вероятно не за горами:

Сегодня на валютном рынке преобладает консолидация. Выжидательная позиция может оставаться в силе до релиза минуток ноябрьского заседания ФРС в среду. Календарь экономических событий по США включает отчеты Markit и опрос Richmond Fed.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.