机构洞察:高盛全球外汇交易员 2026年1月19日

我们对美元、日元和英镑的看法

USD:

进入2026年,美元前景喜忧参半。我们的经济学家对美国今年的经济增长预期仍然远高于市场普遍预期,同时对中国GDP增长也持乐观态度。与此同时,我们预计美国和欧洲的通胀将有所缓和,劳动力市场也将疲软,这将使美联储继续维持宽松政策。在这种环境下,外汇市场走势将较为温和且涨跌互现,美元可能由于其反周期特性以及在全球资产市场回报趋于平衡的情况下其高估逐渐消退而小幅走低。

风险依然存在两方面:

1. 尽管美元在全球经济强劲增长时期往往会走弱,但我们乐观的预期很大程度上源于美国自身,美国为其他经济体树立了很高的竞争标杆。

2. 然而,正如去年所见,如果出现破坏性的政策变化,或者美国经济回报不再像去年那样突出,美元可能会大幅贬值。

尽管我们预计美元短期内走势方向有限,但仍有几个值得关注的外汇投资主题:

- 新兴市场套利交易:巴西雷亚尔 (BRL) 和土耳其里拉 (TRY) 等新兴市场货币预计表现良好,但其市场环境可能不如 2025 年下半年那样强劲。投资者应考虑将部分风险重新配置到南非兰特 (ZAR) 等货币,这些货币兼具套利收益和周期性风险敞口。

- 周期后期动态:经济增长超出预期可能导致市场预期加息的可能性增加,从而扰乱股市表现。高贝塔系数的G10货币(澳元、新西兰元、瑞典克朗和挪威克朗)更容易受到这些风险的影响,因此可能比新兴市场货币更能体现这一主题。

- 周期性因素主导利率分化:由于预期利率分化幅度有限,全球风险情绪和商品敞口等因素可能在决定相对外汇收益方面发挥更大作用。

- G10融资多元化:美元区间震荡使得投资者谨慎地分散G10融资来源成为明智之举,这已在2026年初对大多数G10货币走势产生了影响。

- 中国经济增长的影响:中国经济增长轨迹的分化应会支撑人民币长期走强,略微跑赢远期汇率,这有助于稳定其他区域货币。

- 日元和韩元的战术性交易机会:日本和韩国各自独特的国内发展趋势,在风险谱的两端分别呈现出可交易的战术性机会。

总而言之,尽管美元短期走势仍不明朗,但这些主题为2026年的外汇市场提供了指引。

日元:选择性日元融资的理由。日元是今年迄今为止表现最差的货币之一,这增强了其作为融资货币对许多投资者的吸引力。尽管我们认为短期风险倾向于日元进一步走弱,但我们认为,由于财政和宏观经济因素带来的双向风险,日元作为融资货币的长期前景更加不确定。此外,我们预计投资组合资金流入将略有增加,但在我们的基准情景下,这些资金不太可能在今年主导日元走势。

如果即将公布的数据符合我们的顺周期基准,或者预计于2月8日举行的众议院提前选举使执政联盟获得更强大的多数席位,我们仍然认为日元在交叉货币对交易中可能出现战术性表现不佳的情况。历史上,受财政风险上升驱动的2-30年期国债收益率曲线显著陡峭化,通常伴随着美元/日元3-4%的上涨,与今年的走势大致一致。然而,鉴于我们预期美国劳动力市场和国债收益率存在下行风险,以及干预风险的增加,我们更倾向于采取防御性策略,例如做多欧元/日元。

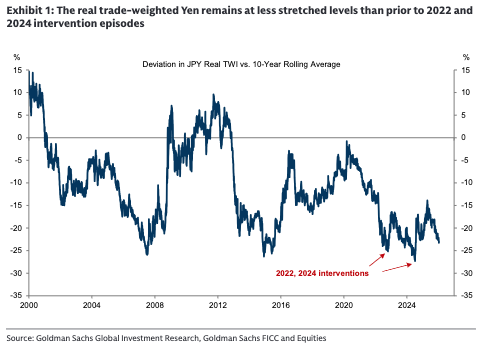

如图表1所示,日元尚未达到此前干预措施实施前的疲软程度。其表现不佳主要反映了更高的财政风险溢价,而非其他无法解释的因素,但没有理由排除更早进行直接操作的可能性。干预讨论似乎正在升温,口头警告也愈演愈烈——最近一次是在上周五,财务大臣片山表示,他们“准备采取包括所有可行选项在内的果断行动”。“利率检查”可能是下一步,历史上这通常是实际干预的前兆。例如,最近一次有报道的利率检查发生在2024年7月的利率操作之前不久,类似地,在2022年9月,也就是干预行动前一周左右也出现过一次。

我们的经济学家还强调,如果日元贬值持续,日本央行(BoJ)可能会比预期更早地提高利率。主动加息,尤其是在发出明确意图信号而非“一劳永逸”的情况下,可能是抑制日元进一步走弱的最有效措施。总体而言,我们预计美元/日元短期内将在155-160区间波动,因为干预可能性的增加限制了其上涨空间。然而,即将公布的数据和与选举相关的风险可能会进一步加剧日元的疲软。

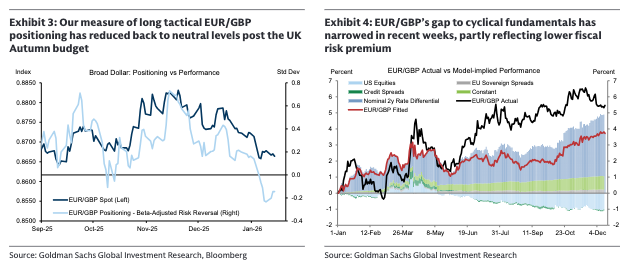

英镑:反弹分析。我们认为,过去两个月英镑表现优异背后有三个关键的基本驱动因素。首先,秋季预算案的顺利出台缓解了市场对英国财政和政治环境的担忧,为英镑提供了持续的支撑。预算案公布后财政风险溢价的持续下降印证了这一点,例如近几周欧元/英镑多头战术头寸的平仓(图表3)以及我们GSBEER模型框架中实际表现与模型隐含表现之间差距的缩小(图表4)。

其次,英国央行在12月会议上谨慎的建议,特别是关于政策接近中性水平、进一步宽松的空间有限,可能降低了市场对英镑因利率差异而产生的负面情绪。

第三,英镑受益于整体风险偏好环境的上升,这种上升提振了多种高贝塔系数货币。在这些因素中,我们认为第三个因素——英镑与全球股市的关联性——提供了最持久的支撑。这种敞口为抵御国内经济疲软提供了显著的缓冲,使其更难表现不佳。我们经济学家的基本预测——包括大幅通缩、低于市场预期的增长以及英国央行额外三次降息——预计将达到英镑贬值的门槛,而其明显的估值过高也进一步支撑了这一预测。

尽管如此,我们认为做空英镑兑区域内高贝塔系数货币是捕捉英国国内趋势并最大限度降低风险敞口的更有效策略。我们持续的做空英镑/瑞典克朗的策略受益于瑞典克朗近期的强劲表现,但瑞典克朗目前似乎容易出现战术性回调。因此,我们将止损位从12.80收窄至12.45,同时维持12.10的目标价位不变。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。