Big Tech Earnings: Tesla, Intel und IBM im Realitätscheck

.png)

Die kommenden Tage haben es in sich: Eine außergewöhnliche Dichte an Konjunkturdaten, Notenbank-Kommunikation und Quartalszahlen trifft auf einen Markt, der zuletzt stark gelaufen ist. Genau diese Kombination sorgt dafür, dass einzelne Events plötzlich große Bewegungen auslösen können – nicht nur bei Einzelaktien, sondern auf Indexebene im DAX, S&P 500 und Nasdaq Composite.

Auch die Währungsseite dürfte reagieren: Besonders der EUR/USD steht im Fokus, da Zinsfantasie und Konjunkturdaten direkten Einfluss auf die Richtung nehmen könnten.

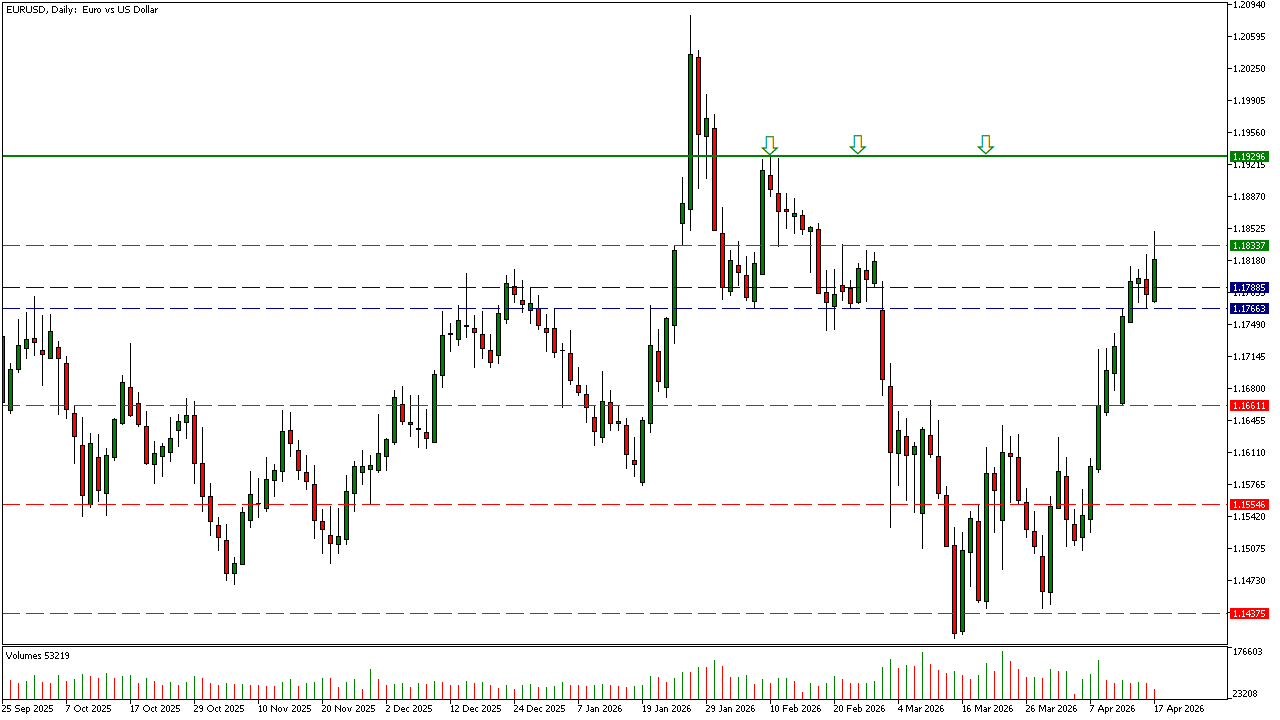

Im abgebildeten Tageschart ist ersichtlich, dass die laufende Rally als nächstes den Kursbereich um die Marke von 1,1930 USD in Angriff nehmen dürfte.

Kurz gesagt: Die kommende Woche entscheidet sehr stark darüber, ob die gute Marktstimmung ihre Substanz behält – oder ins Wanken gerät.

Kurz gesagt: Die kommende Woche entscheidet sehr stark darüber, ob die gute Marktstimmung ihre Substanz behält – oder ins Wanken gerät.

Börsen-Wochenausblick: Zwischen Konjunkturhoffnung und Earnings-Realität

Die neue Börsenwoche bringt eine entscheidende Mischung aus hochrelevanten Konjunkturdaten und dem Start einer intensiven Phase der Berichtssaison. Für Anleger stellt sich damit eine zentrale Frage: Ist die aktuelle Rally fundamental gerechtfertigt – oder wird sie auf die Probe gestellt?

Im Fokus steht dabei der S&P 500, für den im ersten Quartal - laut einer Barclays Analyste - ein Gewinnwachstum von +14,4 % im Jahresvergleich erwartet wird. Auf den ersten Blick sind das starke Zahlen. Doch ein genauerer Blick zeigt: Das Wachstum ist extrem ungleich verteilt.

Big Tech als dominanter Gewinnmotor

Ein Großteil der Gewinnsteigerung entfällt sehr wahrscheinlich weiterhin auf die großen Technologiekonzerne. Unternehmen wie Microsoft, Nvidia oder Amazon bleiben damit die tragenden Säulen des Marktes.

Es wird auch sehr stark darauf ankommen, sie sich die Margen im Technologiesektor bewegen. Die Kombination aus Wachstum und Profitabilität erklärt, warum die großen Tech-Werte weiterhin einen so dominanten Einfluss auf die Indexentwicklung haben.

Berichtssaison: Diese Unternehmen liefern Impulse

In der kommenden Woche rücken zahlreiche Schwergewichte in den Fokus. Besonders spannend wird es bei:

· Tesla

· IBM

· Intel

· Texas Instruments

· Procter & Gamble

Auch in Deutschland stehen mit SAP am Donnerstag und Beiersdorf am Montag relevante Quartalsberichte an, die den europäischen Markt beeinflussen können.

Marktbreite: Erste positive Signale

Ein ermutigendes Zeichen ist die verbesserte Marktbreite. Rund 40 % der Unternehmen im S&P 500 konnten zuletzt besser performen als der Index, nachdem es zuvor nur 35 % waren. Besonders Value-Aktien und Small Caps zeigten relative Stärke.

Dennoch bleibt die Realität: Ohne die großen Tech-Werte würde die aktuelle Rally deutlich weniger dynamisch ausfallen.

Makrodaten als kurzfristiger Katalysator

Neben der Berichtssaison liefern wichtige Wirtschaftsdaten zusätzliche Impulse:

Dienstag:

· ZEW- Konjunkturerwartungen und US-Einzelhandelsumsätze

Mittwoch:

· Rede von EZB-Präsidentin

Donnerstag:

· Einkaufsmanagerindizes in Deutschland und den USA

· US-Arbeitsmarktdaten

Freitag:

· ifo-Geschäftsklimaindex

Besonders kritisch sind die Einkaufsmanager-Daten aus den USA. Ein Wert unter 50 im Dienstleistungssektor könnte als Frühwarnsignal für eine Abschwächung interpretiert werden. Werte darüber sollten die positive Marktstimmung unterstützen.

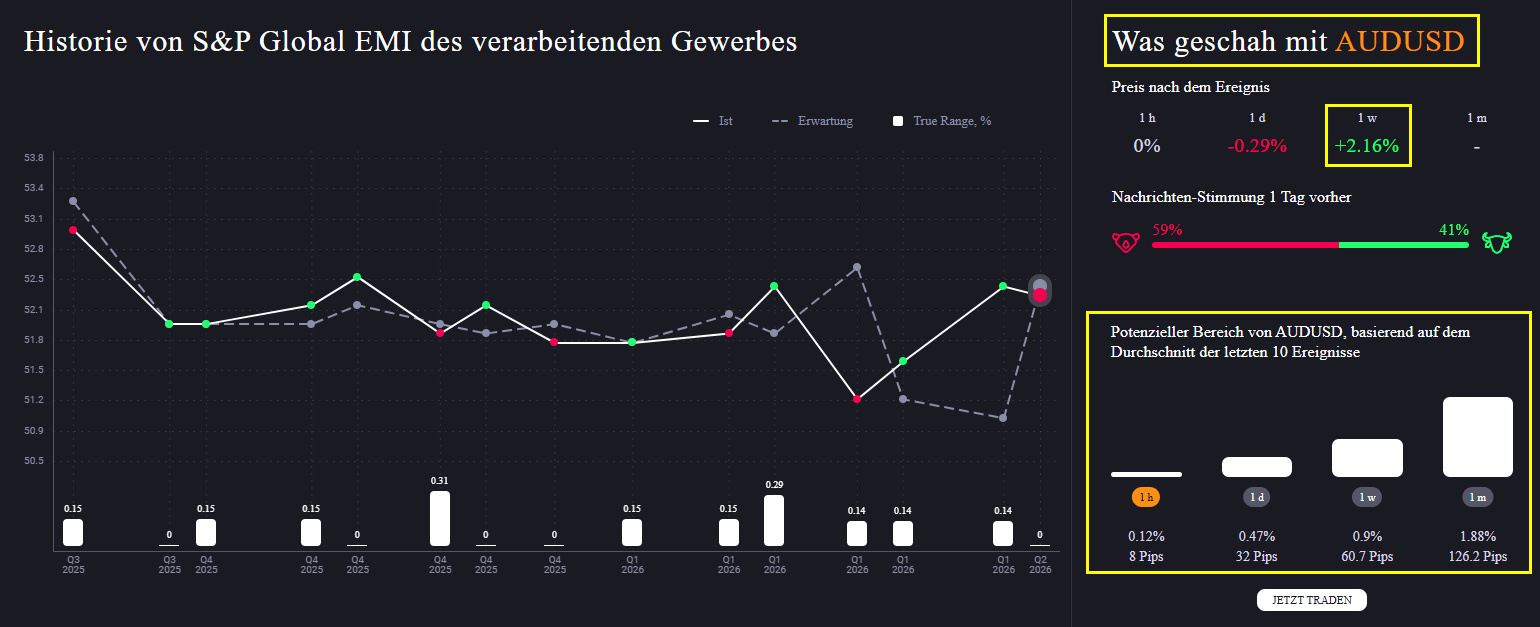

Die Ergebnisse aus dem US-Einkaufsmanagerindex wirken sich neben den Indizes auch auf der Währungsseite aus.

Im Forexpaar AUDUSD – siehe folgendes Bild – legten die Kurse im Durchschnitt der letzten 10 Ereignisse auf Wochenbasis um 2,16% zu. Daraus lassen sich im Newtrading sehr gute Tradingideen ableiten.

Im Forexpaar AUDUSD – siehe folgendes Bild – legten die Kurse im Durchschnitt der letzten 10 Ereignisse auf Wochenbasis um 2,16% zu. Daraus lassen sich im Newtrading sehr gute Tradingideen ableiten.

Damit wünsche ich ein entspanntes Wochenende und einen erfolgreichen Start in die kommende Handelswoche.

Ihr Tickmill-Analyst Mike Seidl

Haftungsausschluss:

Das bereitgestellte Material dient ausschließlich Informationszwecken und sollte nicht als Anlageberatung betrachtet werden. Die im Text geäußerten Ansichten, Informationen oder Meinungen gehören ausschließlich dem Autor und nicht dem Arbeitgeber, der Organisation, dem Ausschuss oder einer anderen Gruppe oder Einzelperson, die mit dem Autor oder dem Unternehmen verbunden ist.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Risikowarnung:

CFDs sind komplexe Instrumente und bergen aufgrund ihrer Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 69% und 73% der Privatanlegerkonten verlieren Geld, wenn sie CFDs mit Tickmill UK Ltd bzw. Tickmill Europe Ltd handeln. Sie sollten sorgfältig überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Futures und Optionen:

Der Handel mit Futures und Optionen auf Margin ist mit einem hohen Risiko verbunden und kann dazu führen, dass Verluste das ursprünglich investierte Kapital übersteigen. Diese Produkte sind nicht für alle Anleger geeignet. Vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und angemessene Maßnahmen im Rahmen Ihres Risikomanagements ergreifen.

Sein Interesse an Wirtschaft und Geldanlagen begann in den frühen 1990-ern zu wachsen. Aus diesem Grund hat er seine Hochschulreife auf einem Wirtschaftsgymnasium erworben. Das dort erlangte Wirtschaftswissen und die Teilnahme an einem Börsenspiel, haben ihn endgültig für die Börse und die dort gebotenen Möglichkeiten Geld zu verdienen, infiziert.