Na te dane zwróć uwagę w pierwszym tygodniu czerwca

Rynki finansowe rozpoczęły czerwiec w oparach obaw o sytuację na Bliskim Wschodzie. Wyczekiwane już od tygodni zakończenie wojny na razie nie nadchodzi, co wywołuje dziś nową falę obaw, która materializuje się w postaci drożejącej ropy. Doświadczenie tych ostatnich tygodniu uczy jednak, że taki rynkowy strach raczej trwa krótko i zaraz ponownie górę biorą nadzieje na porozumienie pokojowe między USA a Iranem. I tak pewnie będzie też tym razem. Stąd w dalszej części tygodnia, jakkolwiek doniesienia z Bliskiego Wschodu wciąż będą absorbować uwagę rynków, to duże przełożenie na nastroje inwestorów mogą też mieć tematy związane ze sztuczną inteligencją (dotyczy to głównie amerykańskiej giełdy), jak i licznie publikowane w najbliższych dniach dane makroekonomiczne. Przyjrzyjmy się więc tym ostatnim.

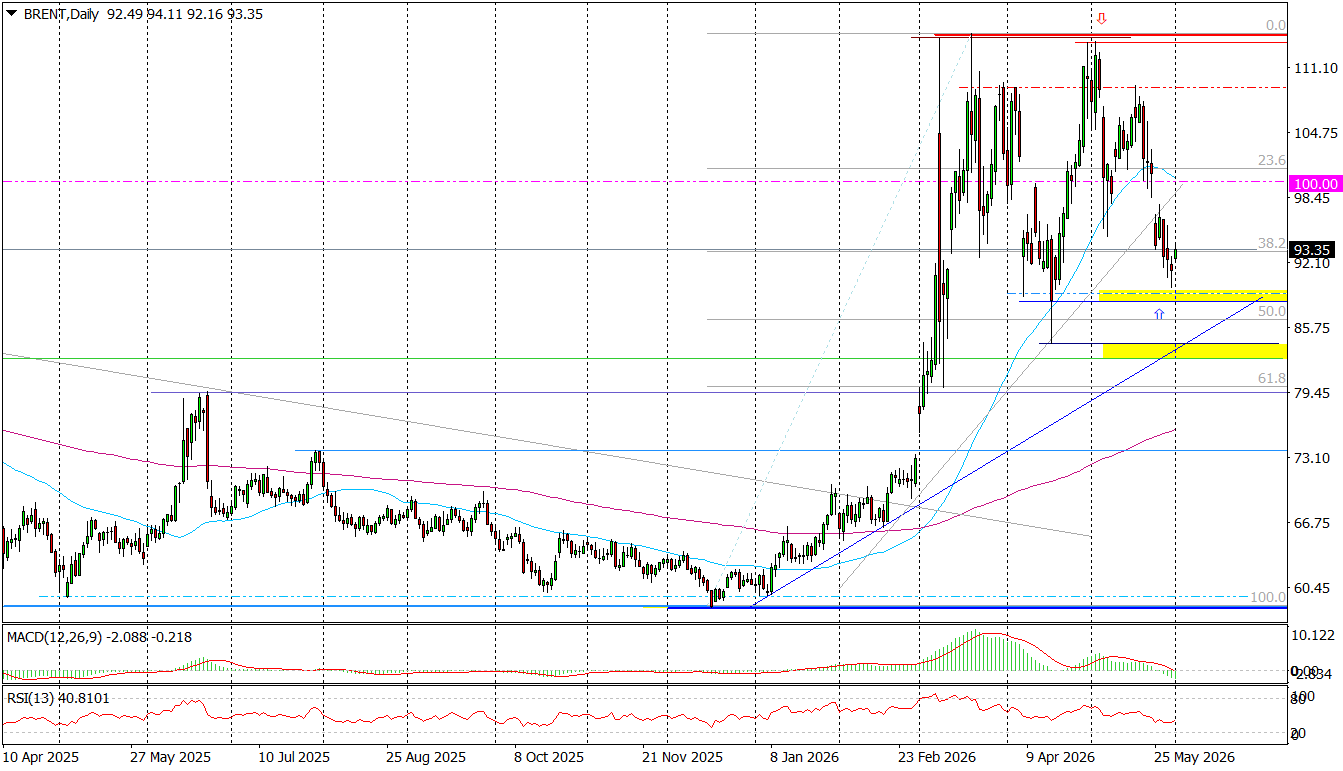

Wykres dzienny ropy BRENT

Dziś została już opublikowana cała seria przemysłowych indeksów PMI dla wielu większych gospodarek na świecie. Dane te jednak już jakiś czas temu straciły na znaczeniu, stąd nie mają one większego przełożenia na nastroje na rynkach. Takiego samego przełożenia nie będą miały też publikowane w środę usługowe indeksy PMI.

Dużo emocji za to mogą wywołać publikowane w tym tygodniu dane z amerykańskiego rynku pracy. Dane, które obecnie są kluczem do oczekiwań odnośnie tego, jakie decyzje ws. stóp procentowych może w tym roku podejmować Fed. We wtorek zostanie opublikowany raport JOLTS nt. wakatów. Dzień później raport ADP nt. zatrudnienia w sektorze prywatnym. Najważniejsze będą jednak piątkowe dane o bezrobociu i zatrudnieniu w sektorze pozarolniczym w USA. Analitycy prognozują, że w maju stopa bezrobocia pozostała na poziomie 4,3 proc., a zatrudnienie wzrosło o około 90 tys. Lepsze od oczekiwań dane, w sytuacji gdy utrzymuje się podwyższona inflacja w USA, dodatkowo ograniczą szanse na przyszłe obniżki stóp procentowych przez Fed. Nieco gorsze dane te szanse by zwiększyły. Ale już wyraźnie gorsze dane z rynku pracy, pomimo że zwiększyły szanse na cięcie stóp, to już mogłyby zostać odebrane jak sygnał problemów w amerykańskiej gospodarce, co mogłoby przełożyć się na wzrost awersji do ryzyka.

Publikowane w piątek dane z amerykańskiego rynku pracy będą analizowane w kontekście przyszłych decyzji Fed, natomiast publikowane we wtorek dane o majowej inflacji w strefie euro będą wprost ważnym punktem odniesienia do czerwcowej decyzji Europejskiego Banku Centralnego. Ekonomiści prognozują, że w maju inflacja HICP w strefie euro wzrośnie do 3,2 proc. z 3 proc. w kwietniu, a inflacja bazowa wzrośnie do 2,4 proc. z 2,2 proc. Im wyższa inflacja tym większe szanse na podwyżkę stóp. I odwrotnie.

Zastrzeżenie: Przedstawiony materiał ma charakter wyłącznie informacyjny i nie powinien być traktowany jako porada inwestycyjna. Poglądy, informacje lub opinie wyrażone w tekście należą wyłącznie do autora, a nie do jego pracodawcy, organizacji, komitetu lub innej grupy, osoby lub firmy.

Wyniki osiągnięte w przeszłości nie są wskaźnikiem przyszłych wyników.

Ostrzeżenie przed ryzykiem: Kontrakty CFD są instrumentami złożonymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 69% and 73% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD odpowiednio z Tickmill UK Ltd i Tickmill Europe Ltd. Powinieneś rozważyć, czy rozumiesz jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Kontrakty futures i opcje: Handel kontraktami futures i opcjami z depozytem zabezpieczającym wiąże się z wysokim stopniem ryzyka i może skutkować stratami przekraczającymi początkową inwestycję. Produkty te nie są odpowiednie dla wszystkich inwestorów. Upewnij się, że w pełni rozumiesz ryzyko i zachowaj odpowiednią ostrożność, aby nim zarządzać.