Доллар консолидируется перед отчетом по инфляции в США

Высокая инфляция и действия центральных банков в ответ на нее будут оставаться в фокусе на этой неделе. В среду внимание рынков будет приковано к отчету по потребительской инфляции в США, где основной показатель может приблизиться к 6% YoY, что конечно будет нервировать держателей гособлигаций США, и может стать триггером распродажи бондов, а также поддержать ралли доллара. Сегодня же с комментарием относительно экономического роста и монетарной политики выступит Ричард Кларида. Внимание участников рынка будет на возможных намеках, связанных с действиями ФРС после завершения QE. Позитив на рынке нефти также благоприятствует росту доллара и сырьевых валют.

Сравнительно сильный отчет по рынку труда в США за октябрь позволил доллару повторно протестировать область максимумов этого года (94.50), однако сил для пробоя не оказалось. Если и доллар будет пробивать нынешние максимумы, то этого стоит ожидать скорее в ноябре, чем в декабре, так сезонные тренды сопутствуют продажам доллара в последний месяц года. При этом пробой возможен уже на этой неделе. Катализатором движения может стать отчет по инфляции в США за октябрь. Ожидается, что в октябре цены выросли на 5.8-5.9% YoY, при этом PMI в сфере услуг и производства, данные по рынку труда показали, что входные цены на сырье и промежуточную продукцию, заработная плата росли в октябре более высоким темпом по сравнению с сентябрем. Это значит, что замедленная подстройка предложения продолжает оказывать повышательное давление на цены.

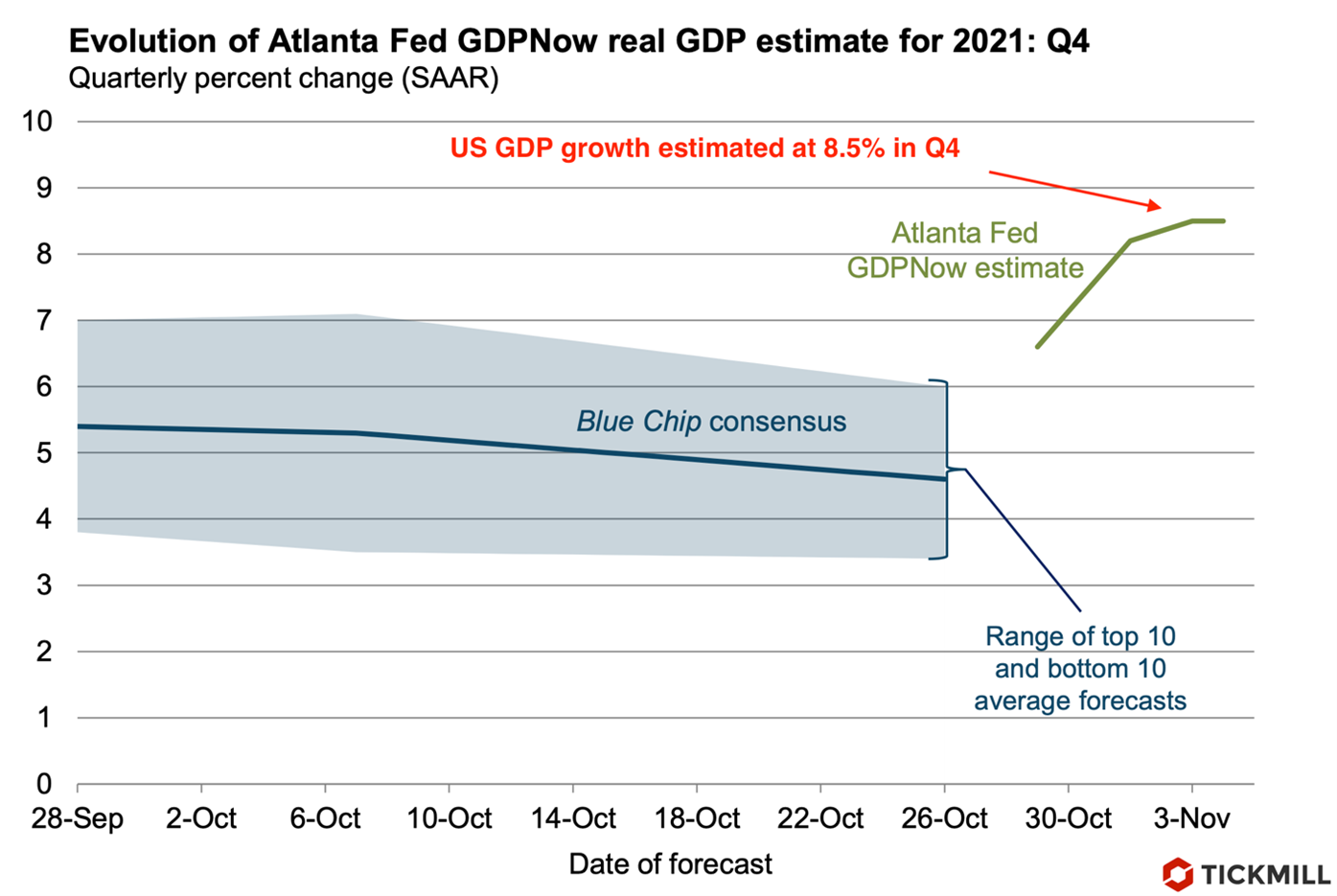

ФРБ Атланты, который предлагает собственную оценку роста ВВП США исходя из высокочастотных данных, обновил прогноз и уже предполагает рост в четвертом квартале на 8.5%:

При таких перспективах роста ВВП и установки ФРС на сокращение скупки активов, рынок фиксированной доходности может вновь оказаться под ударом.

Ранее некоторые чиновники ФРС заявляли о рисках медленного сворачивания QE и комментарии сегодняшнего центриста Клариды в подобном ключе могут дополнительно оказать давление на краткосрочные бонды и поддержать доллар.

Техническая картина по индексу доллара (DXY) указывает на сохранение перспектив роста:

Возвращается в новостные заголовки и нефть. Решение ОПЕК постепенно наращивать добычу помогло ценам подрасти еще немного. Растущие цены на газ в Европе также привлекают внимание, учитывая влияние этой тенденции на нефтяные цены. Движение нефти вверх подогревает тему влияния ресурсной инфляции на потребительские цены в будущем и соответственно увеличивает давление на центральные банки переходить к более жесткой политике.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.