Минутки заседания ФРС: нужен сильный доллар на период высокой инфляции

Уровень 107 по индексу доллара остается неприступным в краткосрочной перспективе, Минутки ФРС не сработали как катализатор сильного рыночного движения, хотя были предпосылки ожидать наращивание ястребиной риторики. Тем не менее, выводы из отчета делают позиции доллара более устойчивыми, о чем мы поговорим ниже.

Протокол заседания июльского заседания FOMC показал, что чиновники ФРС приветствовали укрепление доллара, по той простой причине, что именно дорогая национальная валюта лучше всего позволяет снизить импортную инфляцию. Учитывая отрицательный торговый баланс США, дорогой доллар пришелся как нельзя кстати, чтобы не дать инфляции разогнаться еще выше. ФРС не считает, что сильный доллар вредит экономике или как-то подавляет ее рост. Следовательно, сейчас в интересах ФРС строить политику так, чтобы пройти период повышенной инфляции с сильным валютным курсом.

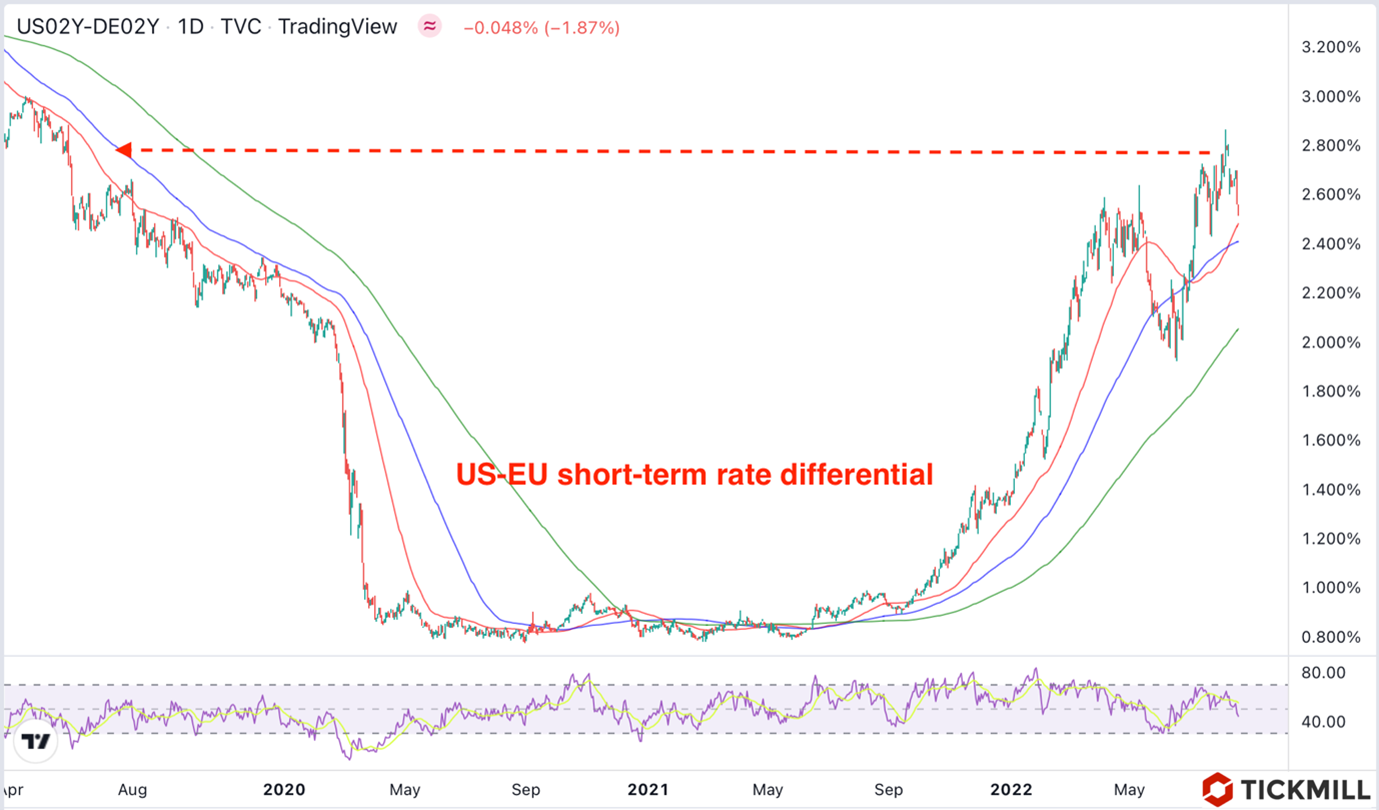

В отчете говорилось, что укрепление доллара есть заслуга ослабевшего Евро, что ФРС считает стало следствием расширения разницы в процентных ставках по облигациям. Разница в номинальных ставках по 2-летним бондам США и Германии выросла в начале августа до максимального уровня за 3 года (2.87%):

Чтобы освободить пространство для маневра в случае, если потребуется сделать паузу в ужесточении или как-то замедлить его темп, ФРС все-таки упомянул в отчете риск переборщить с повышением ставки и QT. Это, по сути, и стало причиной значительного урезания горизонта прогнозирования на последнем заседании – теперь ФРС меньше говорит о том, что может быть со ставкой через полгода и вместо этого призывает рынки ориентироваться на входящие экономические данные, чтобы понять, что будет на предстоящем заседании. По сути, это означает, что ФРС может меньше давить на тормоза, замедляя экономику чтобы погасить инфляцию и учитывая, что это будет происходить в первой экономике мира, рост в остальном мире может также подавляться в меньшей степени. Следовательно, валюты, растущие при фазе подъема деловых циклов, обретают фактор поддержки.

Впереди нас ждут три события, которые позволят окончательно установить, какой будет размер повышения ставки ФРС в сентябре. Это симпозиум в Джексон Хоул 25-27 августа, NFP за август (2 сентября) и отчет по инфляции (13 сентября).

Курс европейской валюты, фунта и иены стал сейчас почти целиком и полностью функцией от цен на газ, которые в свою очередь зависят от уровня напряженности в отношениях России и ЕС. Снизить напряженность позволит прекращение огня или перемирие на Украине, поэтому рынки могут быть очень чувствительны к любым сигналам в этом направлении. Потушить пламя конфликта в очередной раз вызвался турецкий президент Эрдоган, появились сообщения, что он выступит с инициативой о временном прекращении огня на встрече во Львове в четверг и даже попытается возродить стамбульский переговорный процесс. Внимание рынков может быть сосредоточено на новостях после встречи.

Экономический календарь сегодня не особенно интересный. Финальная оценка инфляции в ЕС за июль осталась без изменений. Некоторые внимание могут привлечь данные по заявкам на пособия по безработице от США и деловые данные от ФРБ Филадельфии. Среди них – индексы найма, новых заказов, уплаченных цен и инвестиций в основной капитал. Общий индекс производственной активности как ожидается вырастет с -12 до -5. Позже вечером будут выступать чиновники ФРС – Джордж и Кашкари.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.