Стагфляция ставит центральные банки в трудное положение

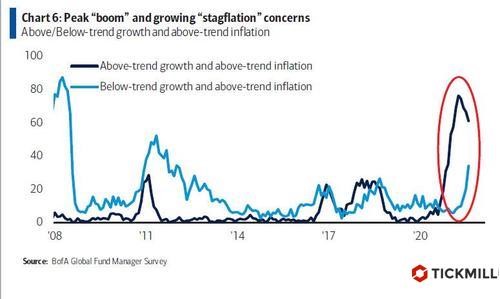

Беспокойство о так называемой стагфляции – комбинации из низких темпов роста и высокой инфляции, продолжает расти среди управляющими активов, показывает последний отчет BofA. В последнем опросе сократилась доля опрошенных считающих, что и инфляция, и экономический рост будут некоторое время находится выше долгосрочного тренда, однако выросла доля менеджеров считающих, что мировую экономику ждет комбинация из высокой инфляции и слабых темпов роста:

На финансовых рынках эти опасения отражаются преимущественно бегством из дальних облигаций, которые сильнее теряют в справедливой стоимости если инфляция растет. Если до недавнего момента среди ведущих экономик с этой тенденцией выделялись США, что кстати оказывало поддержку доллару, то затем темпы распродажи подтянулись на рынках суверенного долга Еврозоны, Великобритании, Швейцарии, Японии и других странах с низкими процентными ставками.

Источник инфляции остается медленная подстройка предложения в сочетании со стимулированным спросом, что видно из характерного снижения индекса выполнения заказов и подскока индексов входных цен и новых заказов в мировых PMI:

Признаки распродажи облигаций сохраняются и на этой неделе, в связи с этим предстоящие заседания Банка Канады, ЕЦБ и Банка Японии будут рассматриваться в контексте реакций центральных банков в ответ на вызовы инфляции. Повышения процентных ставок не стоят на повестке дня, однако ожидания центральных банков относительно устойчивости инфляции и ее прогноза на следующий год, скорей всего вызовут волатильность в EUR, JPY, CAD.

ЕЦБ не хочет ничего менять в ближайшей перспективе. Как заявлял главный экономист Лейн совсем недавно, несмотря на рост ценовых давлений, рост цен в сфере услуг и темпы роста зарплат слабые, поэтому повышая ставки можно просто сорвать экономический рост. Примерно такого же мнения придерживается Кристин Лагард. Несмотря на это, рынок облигаций учитывает сейчас одно повышение ставки на 10 б.п. до конца 2022 года. Если ЕЦБ будет настаивать на осторожном подходе, эти ожидания подвержены коррекции, что будет иметь негативные последствия для евро.

Банк Канады на заседании в среду может объявить о новом сокращении программы количественного смягчения, Сентябрьская динамика занятости позволила достичь последней докризисного уровня. Прогноз дальнейшего сокращения стимулов ЦБ будет иметь влияние на CAD, однако учитывая месячное ослабление инфляции в августе и сентябре, ЦБ может предпочесть воздержаться от ястребиных комментариев. Нетто эффект для CAD также может быть негативным со следующим техническим сценарием по паре USDCAD:

В свою очередь, Банк Японии еще дальше находится от цели по инфляции. В сентябре, она вышла на уровень всего 0.2% YoY и далеко от цели 2%. Поэтому у Банка Японии меньше всего стимулов что-то предпринимать в политике. Рассматривая техническую картину USDJPY, можно отметить, что коррекция, после достижения максимумов с 2018 года (уровень 114.50), может подходить к концу, так как цена приблизилась к нижней границе трендового канала, откуда ожидается поддержка:

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.