«Золотая лихорадка» 2025: мир возвращается к «вечной ценности»

.png)

Сегодня золото — главный герой финансовых дискуссий. Его динамику изучают долгосрочные инвесторы, трейдеры, центробанки и правительства.

Мы подошли к теме системно: рассмотрели золото под разными углами, чтобы понять, что движет ценой сейчас — и что будет определять её завтра.

Представляем комплексный анализ золота сразу через три призмы — фундаментальную, техническую и макроисторическую. Такой подход позволяет сформировать целостное видение ключевых факторов и долгосрочных тенденций.

Золото как глобальная «тихая гавань»

Автор: Арман Бейсембаев

В 2025 году золото оказалось в центре внимания, окончательно вернув себе статус основного защитного актива, или «тихой гавани». Продемонстрировав беспрецедентный рост и превысив знаковую отметку в 4000 долларов за тройскую унцию, металл достиг 17 октября исторического максимума в 4379 долларов. Это ралли базируется на нарастающей геополитической фрагментации мира: локальные конфликты, санкционные риски, торговые трения и смена альянсов в Азии и на Ближнем Востоке регулярно подталкивают инвесторов к «убежищам». В периоды подобной напряженности золото всегда реагирует бурным ростом, особенно когда угрозы способны оказать разрушительное воздействие на системные процессы в мире.

К тому же, центральные банки продолжают наращивать резервы, диверсифицируя активы от доллара и облигаций. Этот тренд, ускорившийся в 2022-2024 годах, продолжается. Страны Глобального Юга систематически снижают долю доллара США в своих резервах, заменяя его физическим золотом. Так что постоянное присутствие на стороне спроса крупных государственных институтов формирует устойчивый ценовой фундамент, даже несмотря на то, что сейчас рынок переживает коррекцию. Хотя темпы закупок в 2025 году могли несколько снизиться по сравнению с рекордными показателями прошлых лет, но продолжают оставаться на исторически высоком уровне.

Кроме того, на краткосрочном горизонте золотом движут изменения в денежно-кредитной политике мировых центробанков и динамика инфляции. После цикла резкого роста процентных ставок в период 2022-2024 из-за разгона инфляции в большинстве стран перешли к смягчению риторики и циклу снижения, в том числе в США, где ФРС в очередной раз понизила ставку на 0,25 б.п. Это снижает реальную доходность облигаций и ослабляет доллар, что традиционно усиливает привлекательность золота. При этом, сохраняющаяся инфляция вокруг уровня 3% и геополитическая неопределенность сохраняет у инвесторов страх и стремление к бегству от риска, заставляя искать защиты в золоте. К тому же, сохраняется угроза стагфляции - крайне неблагоприятного сценария, при котором экономический рост замедляется, вынуждая ФРС снижать ставки, а инфляция остается высокой, что также является наиболее благоприятным сценарием для золота.

Поэтому на конец 2025 - начало 2026 года консенсус-прогноз крупных инвестиционных банков остается преимущественно бычьим. Ожидается, что ставка ФРС продолжит снижаться, инфляция при этом удерживается в умеренных пределах, но геополитическая напряженность сохраняется на текущем уровне, что вынудит центробанки сохранять высокий темп покупок золота. В этом случае золото закрепляется в верхней части диапазона, оставаясь ключевым активом хеджирования. Однако на фоне резких геополитических потрясений вкупе с рецессией в США, которая вынудит ФРС к агрессивному смягчению, начнется паническое бегство из доллара США, что приведет к быстрому росту цены к 4700-6500$.

В свою очередь, медвежий сценарий предполагает падение цены ниже 3500$, если инфляция внезапно ускорится и регулятору придется приостановить цикл снижения ставок, что вызовет резкий рост доходностей облигаций и коллапс цен на золото.

Так что, если до конца года ФРС продолжит смягчение, а мировая напряженность не продолжит спадать, золото сохранит большую часть накопленного роста, встретив 2026 год на своих высоких позициях.

Будущая траектория цен на золото будет определяться не столько текущими новостями, сколько ответом на два фундаментальных вопроса: насколько агрессивной будет ФРС в снижении ставок и перерастет ли текущая глобальная нестабильность в полномасштабный кризис?

История повторяется: ставки падают — золото растёт

Автор: Артур Идиатулин

Чтобы понять ключевые драйверы золота и увидеть, как они работают на практике, полезно немного «отмасштабировать» графики и заглянуть в недавнюю историю, увязывая крупные события с продолжительными движениями цены:

После глобального финансового кризиса золото в целом либо снижалось, либо двигалось в боковике: цена опустилась с ~$1,800 (середина 2011 г.) к диапазону $1,350–1,000 и удерживалась там 4–5 лет. Вероятнее всего, это было следствием нестандартной монетарной политики центральных банков (так называемого количественного смягчения и целевых покупок активов), которая обеспечила рынкам надежную «подушку» (спокойные кредитные рынки, узкие спреды) и, как следствие, стимулировала склонность к риску, удерживая цену золота под давлением.

Золото начало возвращать себе внимание в первый срок Трампа (2017-2021), когда администрация США пошла на эскалацию торгового противостояния прежде всего с Китаем. Это стало первым сигналом зарождения тренда деглобализации и нарушения устоявшихся цепочек поставок, что имело для золота два крупных последствия: повышенную неопределённость из-за непредсказуемости ответных мер и их продолжительности, а также усилившиеся опасения структурной смены инфляционного режима (глобализация → низкая инфляция, протекционизм → более высокая инфляция из-за ограничений импорта/экспорта). Золото совершило первую волну роста к $2,000 в августе 2020 года. Массовая распродажа из-за пандемии COVID и опасения краткой рецессии подлили масла в огонь.

Позднее стабилизационные меры центробанков и мощный фискальный стимул подпитали аппетит к риску, повысили ожидания роста экономик сверх потенциала (как минимум краткосрочного — на «стероидах» фискально-монетарной поддержки) и вызвали масштабную перебалансировку из защитного золота в доходные активы — цена перешла в краткосрочный нисходящий тренд. Однако последующий импульс расходов недооценили, и когда серьёзные последствия в виде ускорения инфляции стали проявляться, инвесторы удвоили ставки на золото, ища защиту от обесценения фиатных валют. Золото совершило ещё один быстрый рывок — до ~$2,700 в октябре 2024 года. Затем вернулся «старый» катализатор — второй срок Трампа, который возродил страхи торговой войны; они частично оправдались введением широких внешнеторговых пошлин и жёсткой позицией Китая, и конфликт во многом остаётся неразрешённым. Менее чем за два года рост золота превысил 110% — впечатляющий результат. Доходность актива почти втрое превысила доходность S&P 500; учитывая сопоставимые масштабы («капитализацию») рынков — порядка $30 трлн у золота и ~$57.87 трлн у S&P 500 — это по-настоящему выдающийся результат.

Этот краткий исторический обзор подчёркивает несколько базовых фундаментальных драйверов золота, о которых инвестору стоит помнить, пытаясь прогнозировать среднесрочное движение:

Ожидаемые изменения реальной доходности. Под реальной доходностью обычно понимают безрисковую ставку, скорректированную на ожидаемую инфляцию в США. Наиболее распространённый прокси — доходность казначейских бумаг с защитой от инфляции (TIPS). Канал влияния — «альтернативные издержки»: «цена» владения нуледоходным активом (каковым является золото) равна доходности, которую можно получить в альтернативе — в гособлигациях США. Корреляция выше в периоды низких ставок, слабее — в периоды высоких.

Ожидания роста денежной массы M2 (прежде всего в США, за которыми часто следуют и другие страны), зависящие от ожиданий по ставке ФРС, динамики баланса (в рецессии), изменения нормы обязательных резервов. Поскольку центробанк напрямую контролирует в основном «узкие деньги», важна передача импульса: как действия Федрезерва влияют на готовность банков кредитовать (то есть «создавать деньги»). Поэтому влияние Федрезерва на M2 порой проявляется с лагом или в меньшей степени, чем ожидают чиновники. Фактор роста M2 по сути меняет ожидаемую пропорцию «денег к золоту», которая и есть цена золота в долларах США.

Фактор выше тесно связан с фактором ожиданий инфляции (рост M2 с лагом подталкивает инфляцию – производителям нужно время заметить рост спроса и начать подстраивать цены). Когда ожидаемая инфляция растёт — будь то из-за спросовых импульсов (всплеск расходов) или из-за ограничений на стороне предложения (торговые барьеры, сбои поставок) — снижается реальная приведённая стоимость активов с фиксированным доходом, что побуждает к ребалансировке в защитные активы. Золото — один из них.

Изменения в склонности инвесторов к риску. При высокой неопределённости (которую нельзя количественно измерить — например, исход торговых трений) инвесторы предпочитают «не делить риск с рынком»: продают рисковые активы и уходят в золото.

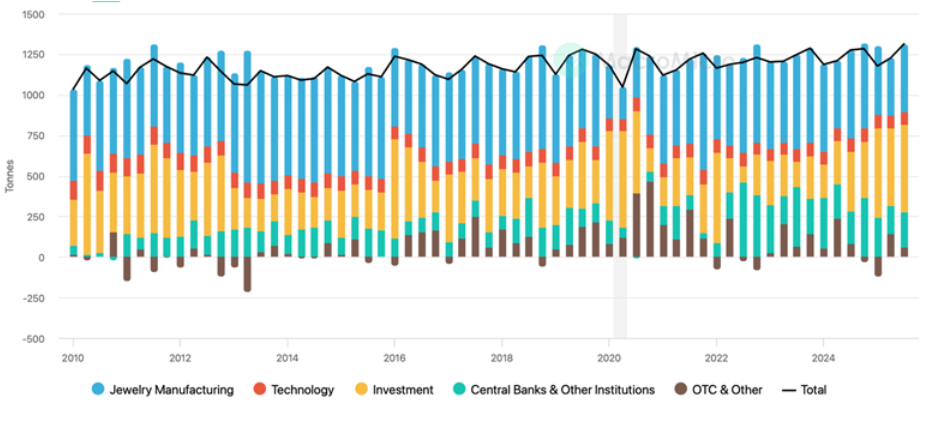

Действия центральных банков на рынке золотых резервов. Здесь есть важная оговорка: соотношение «бумажного» и физического золота оценивается в диапазоне от 100:1 до 600:1, поэтому покупки ЦБ скорее несут сигнальную нагрузку (хедж инфляции, диверсификация, снижение зависимости от доллара США), чем напрямую меняют баланс спроса-предложения в ценах. Последнее подчёркивает роль золота как политически нейтрального актива. По статистике, на долю ЦБ в 2024 году приходилось более 20% физического спроса на золото, а темпы покупок после COVID выросли:

Спрос на золото по секторам. Источник: MacroMicro

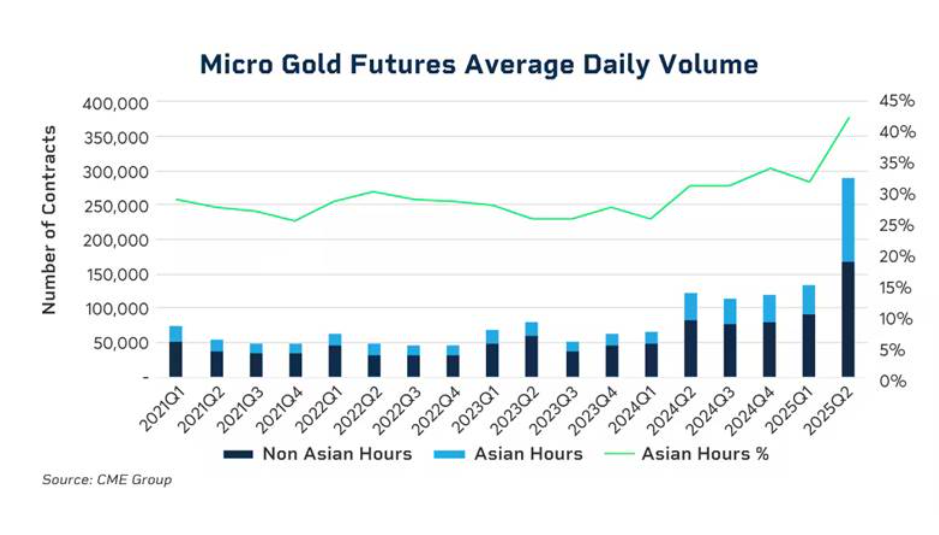

Расширение деривативной торговли в Азии. Этот недавний, но важный тренд усилил ликвидность и «моментум-качества» золота. Например, ликвидность фьючерсов на золото COMEX (GC) в азиатские часы росла вместе с ценой: исторически на этот период приходилось около 25% дневного оборота, а во II кв. 2025 г. доля превысила треть. Рост ликвидности ещё заметнее в микро-фьючерсах на золото (MGC): во II кв. 2025 г. на азиатские часы пришлось ~42% глобального оборота MGC — на 16 п.п. больше, чем два года назад:

Дневной объем в микро-фьючерсах на золото. Источник: CME Group

Вернёмся к монетарным, инфляционным и политическим драйверам: анализ их недавней динамики поможет оценить краткосрочные перспективы золота.

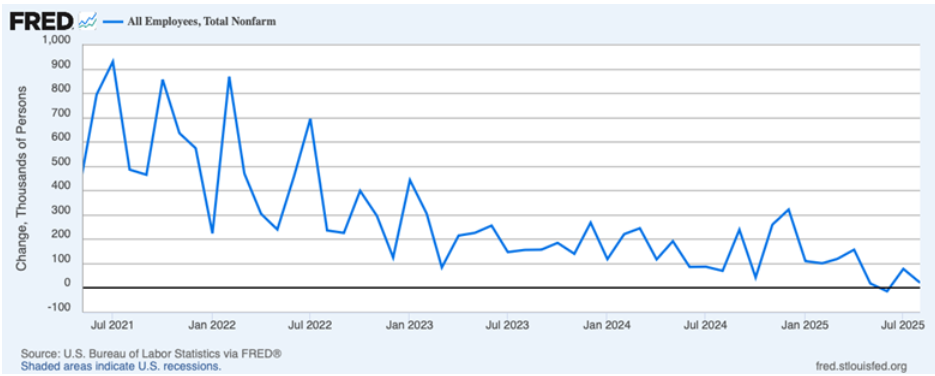

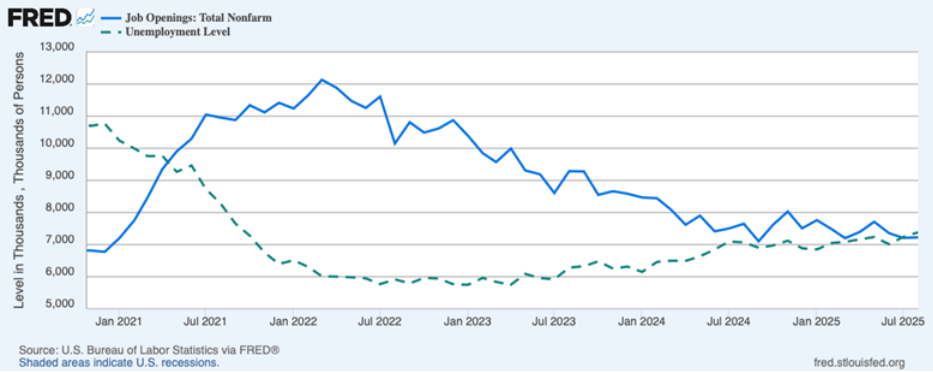

Ослабление рынка труда США (замедление прироста занятости NFP во II–III кв. 2025 г. до уровня ниже «нейтрального», оцениваемого примерно в 50 тыс., рост обращений за пособиями по безработице, динамика вакансий JOLTS) и признаки успокаивающейся инфляции подтолкнули ФРС к началу цикла снижения ставок:

Месячный рост рабочих мест в несельскохозяйственном секторе. Источник: FRED

Число открытых вакансий vs. число безработных. Источник: FRED

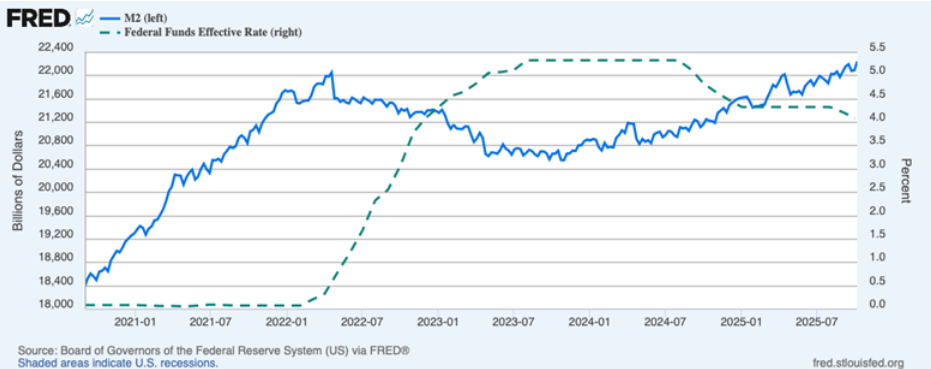

Ниже показано, что это, в определённой мере, ускорило рост M2, который в абсолютном выражении превысил пост-COVID-пик:

Объем денежной массы и ставка по федеральным фондам ФРС. Источник: Fred

С лагом это вновь усилило инфляционное давление, из-за чего председатель ФРС Пауэлл на последнем заседании FOMC фактически признал, что компромисс между безработицей и инфляцией снова обостряется и мандату по инфляции нужно уделять больше внимания. Другие представители Федрезерва высказывались в том же ключе, что указывает на консенсус. Имплицитные вероятности дальнейших снижений ставки резко сократились, что, вероятно, приведёт к замедлению роста M2 в США в ближайшее время. Для золота это умеренно негативный среднесрочный фактор.

Впрочем, потребность в дальнейших снижениях во многом зависит от мер администрации Трампа во внешней торговле: серьёзная эскалация может потребовать стимулирования экономики более дешёвым кредитом (ниже ставки). Однако с учётом последних сигналов о возможной — пусть и временном — «перемирии» и всё более узкого пространства для использования относительной силы экономики США как инструмента давления, не «стреляя себе в ногу», пауза в смягчении выглядит вероятнее, чем возобновление. Это фактически устанавливает временной «потолок» для золота в части скорого возвращения к историческим максимумам и открывает дверь к более глубокой коррекции, если страхи торговой войны и дальше будут ослабевать.

Золото взяло паузу: где будет новый старт?

Автор: Олег Свиргун

Золото, за исключением последних двух недель, активно ставило исторические рекорды, в последний раз достигнув отметки в 4381 доллара за тройскую унцию. Сейчас на рынке наблюдается коррекция, что неудивительно после такого экспоненциального движения. Но как долго она продлится и откуда может начаться новый потенциальный рост? Для ответа на этот вопрос стоит вспомнить, что в связке с жёлтым благородным металлом также торгуется и серебро, проявляя сильную положительную корреляцию.

Но если по золоту трудно найти какие-то технические уровни сопротивления, потому что цена фактически летит в неизведанном пространстве, где ещё никогда не была, то по серебру у нас чётко прослеживается очень интересная техническая картина. Ниже на графике (месячный таймфрейм) видно, что котировки протестировали сильный исторический уровень сопротивления 49.81 доллара за унцию, но не продержавшись долго на достигнутом пике, серебро кубарем покатилось вниз, оставив за собой только длинную тень.

Логичный вопрос: потянет ли сильный технический разворот серебра за собой и золото?

Ответ: Вы совершенно правы. Конечно, не стоит подразумевать полный разворот восходящего тренда, но ожидать "освежающую" коррекцию той или иной глубины мы вполне можем. Давайте более детально остановимся на потенциальных уровнях, от которых золото (XAU/USD) может возобновить рост.

Ключевые уровни поддержки

1. Уровень 3350:

Это самый близкий уровень, сформированный последней консолидацией.

Для покупателей он является самым рискованным, поскольку сила текущего падения способна пробить даже самую сильную оборону.

2. Уровень 2660:

Эта горизонталь интересна тем, что совпадает с уровнем 50% коррекции по Фибоначчи от всего последнего восходящего движения (рост с 1615 до 4381).

Стоит помнить, что 50% является очень сильным психологическим и техническим уровнем для разворота цены.

3. Уровень 2080:

Этот уровень считается самым оптимальным и надёжным.

Он также является верхней границей пробитого ранее дневного торгового диапазона.

Да, при текущих рыночных реалиях он может быть недостижим. Однако, рынки, как известно, умеют преподносить сюрпризы.

Независимо от того, к какому горизонтальному уровню мы приблизимся, в реальных рыночных условиях всегда обращайте внимание на поведение цены возле технических линий и помните: рынок никогда не ошибается.

Золото вновь подтверждает свой статус «вечной ценности» и продолжает привлекать внимание инвесторов и трейдеров. Его ликвидность делает металл одним из самых востребованных активов на рынке. Tickmill предлагает всё необходимое для эффективной торговли золотом: одни из самых низких спредов на рынке, минимальные комиссии, высокое кредитное плечо до 1:1000 и молниеносное исполнение ордеров. Еще больше информации здесь

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.