2021年3月1日——每日市场观点

2021年3月1日每日市场展望

上周大举动后,全球债券市场出现一定程度的稳定,今天上午,整个远东地区的股票普遍交易走高。值得注意的是,美国10年期美国国债的收益率已回落至1.40%,上周四曾飙升至1.60%。在中国,“官方”制造业和非制造业PMI均下降,财新制造业PMI从2月的51.5降至2月的50.9。然而,所有措施均保持在50岁以上的关口之上,并可能反映了由于中国农历新年假期造成的季节性变化而造成的一些扭曲。

上周末,英国财政大臣桑纳克(Sunak)宣布,他将在即将到来的预算案中提供一项业务“重启”赠款计划,以帮助受危机影响最大的那些公司。报告还暗示,财政大臣将宣布一项针对抵押借款人的政府担保计划,该计划将允许他们借贷高达房屋价值的95%。

欧洲央行对近期政府债券收益率的乐观程度不及美国同行,这或许反映出由于疫苗推出相对缓慢的开始,持续的下行经济风险。尽管如此,值得注意的是,整个欧元区今年以来的通货膨胀强劲,在一月份在多个欧元区国家中创下了有记录以来的最高水平。但是,这在很大程度上可以归因于较高的能源价格和各种一次性因素。值得注意的是,德国的整体通货膨胀率从-0.7%同比增长至1.6%,而今天2月份的读数预计会在近期的上升趋势中有所停顿,但未来几个月的总体德国通货膨胀率可能会进一步上升。 “核心”通胀可能会进一步减弱。

今天的日历显示了许多国家/地区的制造业动态。该行业受到制止Covid-19传播的强制性限制的影响较小,因此,活动趋势被证明更具弹性。对于欧元区和英国,预计2月份制造业PMI最终数据将与“预估”持平,保持在50水平之上,并与强劲的扩张相一致。

同时,在美国,制造业ISM预期会从58.7微升至58.8。在英国,英格兰银行1月份的贷款数据将于格林尼治标准时间09:30公布,预计这些数据将显示1月份的抵押贷款批准数量从12月的10.34万下降至9.60万,反映出这些买家的减少预计在3月底临时印花税减免到期之前完成。媒体报道称,财政大臣可能会在周三的预算案中延长印花税假期,但是,这表明抵押贷款活动可能在未来几个月再次增加。

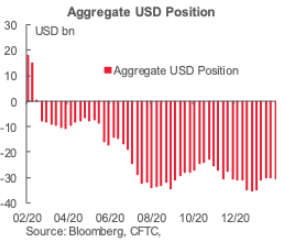

CFTC数据

截至周二的一周,美元空头总额在五周内首次增加,本周的3.66亿美元增加额基本抵消了前一时期的2.91亿美元的跌幅,直到2月整个月都保持在300亿美元左右。

在我们跟踪的货币中,每周的定位调整相对较小,本周的主要变动集中在日元,英镑和瑞郎这三种货币上。关于日元,投机账户继续将货币的净多头从1月份的近期峰值减少,每周减少9.84亿美元,降至34亿美元,这是2020年11月初以来的最低水平。

尽管日元兑英镑,澳元,纽元和加元下跌,但日元在此期间仍上涨了0.8%,这在一定程度上反映了这些货币(尤其是英镑)的净多头头寸增加。后三个国家的各自头寸增加不到1亿美元,使澳元头寸更接近中性,而纽元净值则远超10亿美元大关。自12月中旬以来,加元长期以来一直保持相当稳定。

投资者向英镑净多头增加了8.06亿美元,使英镑的净多头赌注升至2020年3月以来的最高水平,达27亿美元,而市场在英国迅速推出疫苗的推动下在英国经济出现了较快的反弹,这也消除了机会进一步的英国央行宽松政策。每周的变化源于多头合约(8k)的大幅增加,而空头仅略有下降(800合约)。

投机性账户也增加了4.19亿美元的净瑞士法郎,以在上周实际上反其道而行之(4.26亿美元)。自去年八月以来,瑞士法郎的位置仅在很小的范围内波动。以合约计,截至上周,未偿还多头为21.6k多头和10k空头,8月初为2.18k多头和10k空头。

最终,投资者对黄金的信心继续减弱,黄金净多头减少了32亿美元,至380亿美元,为2020年6月以来的最低水平,并迅速走向自2019年初以来的新低,因为美国国债收益率的上升损害了其吸引力。

纽约时间上午10点的G10外汇期权到期

EUR/USD: $1.2000-05(E871mln), $1.2070-75(E667mln-EUR puts), $1.2200(E1.3bln), $1.2245-55(E1.6bln)

USD/JPY: Y104.95-00($517mln), Y105.40-45($785mln), Y105.55-57($2.0bln), Y106.20-25($1.8bln), Y106.45($1.65bln), Y106.50-55($720mln), Y106.75-85($766mln)

AUD/USD: $0.7750(A$683mln-AUD puts), $0.7770(A$2.2bln), $0.7865-70(A$746mln)

AUD/NZD: $1.0730-35(A$567mln), N$1.0790-108.00(A$645mln)

NZD/USD: $0.6950(N$734mln), $0.7170-75(N$588mln), $0.7350(N$1.9bln-NZD puts)

USD/CAD: C$1.2500($1.25bln), C$1.2665-75($520mln)

USD/CNY: Cny6.40($520mln)

USD/TRY: Try7.00($571mln)

----------------

较大的期权

EUR/USD: Mar02 $1.2045-65(E1.1bln); Mar03 $1.1900(E1.0bln), $1.2000(E1.4bln), $1.2300(E1.0bln)

USD/JPY: Mar02 Y105.75-80($1.0bln), Y105.90-10($1.7bln); Mar03 Y105.40-60($2.1bln); Mar04 Y105.60-75($1.5bln); Mar05 Y105.45-50($1.2bln); Mar08 Y104.35-40($1.9bln), Y105.50-55($1.7bln)

EUR/GBP: Mar03 Gbp0.8600(E1.9bln-EUR puts)

USD/CAD: Mar05 C$1.2620($1.0bln)

USD/CNY: Mar08 Cny6.45($1.5bln)

技术与交易观点

EURUSD 日内偏差:看涨高于1.20看跌低于

EURUSD从技术和交易角度来看,收盘跌破1.21和下降趋势线是一个看涨的发展,打开了对先前高点1.2350的重新测试,只有回到1.20才会暗示进一步的下行打开潜在的测试1.17年度支点

流动报告显示,上方报价位于1.2180-1.2220水平,止损设在该水平上方,若进一步推升至1.2250水平以上,则可能会出现强势买入至1.2300水平,下行阻力位于1.2080区域,且可能出现弱止损通过水平和开盘出现 短期内有可能测试至1.2000水平,并有较强的买入价1.1950。

GBPUSD 日内偏差:看涨至1.3750上方目标1.44

GBPUSD从技术和交易角度来看,目前以1.40为支撑位,多头将下一个上行目标目标为1.44。 跌破1.40将打开对1.3750关键趋势支撑的重新测试。

流量报告显示,下行出价在1.3950水平下方清淡,并向1.3900水平出价增高,直到1.3850区域拥堵,而在1.3800区域则相似,并在1.3750区域增加出价。 Topside向1.4100区域提供光线,然后向1.4200区域提供有限报价,从而限制周五市场

USDJPY 日内偏差:在104.50上方看涨,目标为107

USDJPY从技术和交易角度看,104.50支撑位有可能进一步挤压以测试向107的报价。103.50的损失将否定进一步的上升空间并暗示趋势将恢复

流量报告显示,穿过106.70区域的上方报价上升至107.00水平,一旦突破107.20区域便可能出现弱止损,更多报价进入107.50水平。 下行价格突破106.00水平,并在突破105.80区域时止损,并且有限的拥堵直至105.00区域,出现强劲出价

AUDUSD 日内偏差:在.7560上方看涨,目标在.8000上方

澳元兑美元从技术和交易的角度来看,由于目前主要趋势线支撑位于.7560,因此有望成为目标第5浪向上目标至.8000。 内部下降趋势线的0.773收盘突破将鼓励看涨的论点。

流量报告显示,下行报价进入0.7700区域,并且可能强劲,但穿过0.7680区域的止损盘很短,市场可能只会在很短的出价再次出现之前打开一小段距离,并且市场为进一步的下行趋势而挣扎,Topside提供了机会 跌破78美分,可能会在该水平和79美分上方弱势止损,然后可能很快打开,几乎无法遏制该推动。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有75%和65%的散户投资者账户亏损。 您应该考虑是否了解差价合约的运作方式,以及是否有承受承受损失的高风险的承受能力。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有71%和74%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。