机构洞察:德意志银行外汇报告称“市场增持美元空头头寸”

尽管疲软势头有所暂停,市场仍增持美元空头头寸

自凯文·沃什被提名为美联储主席以来,“货币贬值交易”的势头有所减弱,美元的疲软趋势暂时停止。尽管如此,市场参与者仍在利用这一机会增加美元空头头寸,尤其是在G10、中东欧及非洲地区以及部分亚洲货币(包括离岸人民币)方面。

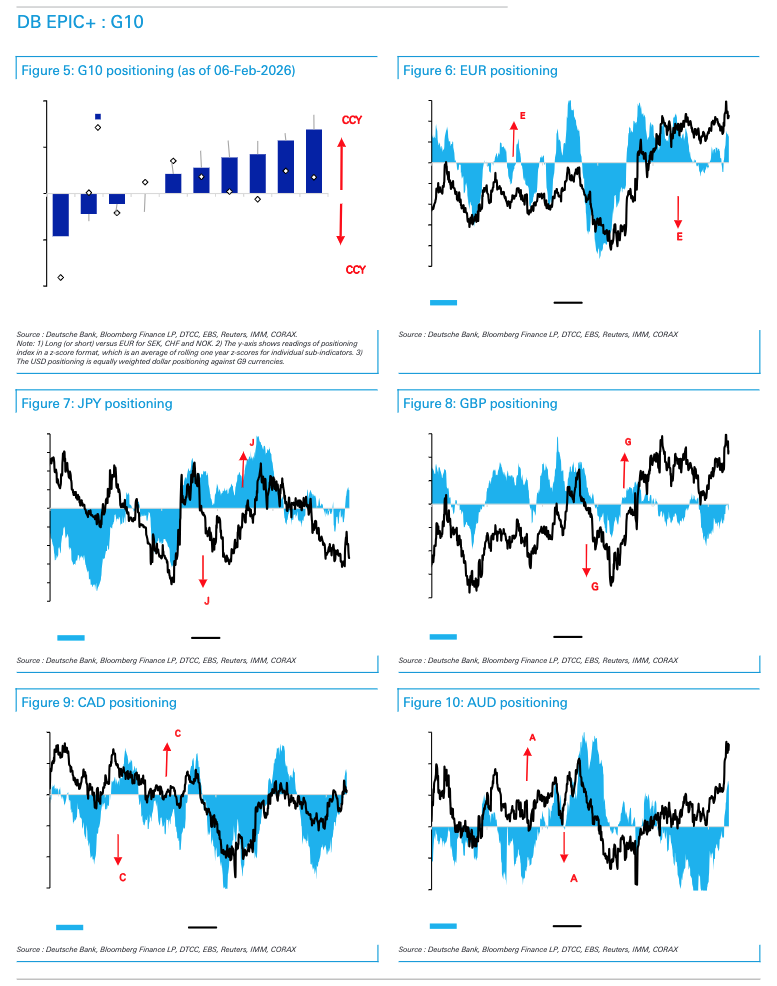

G10货币:仓位变化

过去两周,G10货币市场经历了显著的仓位变化:

- 欧元:欧元多头头寸显著增加,这很可能是由于对冲基金的系统性买盘和自主买盘共同推动的,正如近期 CORAX 报告所强调的那样。

- 英镑:英镑空头头寸减少。

- 日元:日元多头头寸大幅增加。

- 瑞士法郎:瑞士法郎空头头寸大幅减少。

- 澳元和新西兰元:两种货币的多头头寸均有所增加。澳元前景依然乐观,强劲的通胀和经济增长将支撑利率上升。

- 加元:加元多头头寸出现温和增长。

- 挪威克朗和瑞典克朗:挪威克朗和瑞典克朗的多头头寸略有减少。

亚洲货币:走势分化

亚洲货币呈现出更为复杂的走势:

- 人民币:人民币已成为该地区最大的多头头寸,但其多头头寸仍远未达到极限,降低了现有多头的风险。自主对冲基金的3个月滚动资金流入仅为2024年底峰值的30%,表明仍有进一步积累的空间。系统性对冲基金正在减少人民币空头头寸,而散户投资者则积极建仓。企业在春节前继续买入人民币,但速度有所放缓。

- 韩元:韩元空头头寸最初有所增加,但随后有所减少。专有资金流动数据显示,投资者之间存在显著分歧:自主对冲基金积极买入韩元,3个月滚动资金流入已达到2025年6月峰值的69%,而企业和银行(散户资金流动的代表)则大量卖出韩元。

- 印尼盾:尽管近期负面新闻不断,印尼盾仍展现出韧性。资产管理公司和系统性对冲基金大多已平仓空头头寸,而自主对冲基金自1月以来则建立了新的空头头寸。

- 其他亚洲货币:新加坡元多头头寸减少,印度卢比多头头寸小幅增加。新台币和菲律宾比索空头头寸减少,但泰铢空头头寸增加。

中东欧及非洲地区货币:动态变化

中东欧及非洲地区市场:

- 捷克克朗 (CZK) 和匈牙利福林 (HUF):两者均由小额空头头寸转为净多头头寸。

- 波兰兹罗提 (PLN) 和土耳其里拉 (TRY):多头头寸显著增加。

- 俄罗斯卢布 (RUB):俄罗斯卢布的多头头寸扩大,目前已成为新兴市场货币中最大的多头头寸。

- 南非兰特 (ZAR) 和以色列新谢克尔 (ILS):南非兰特的多头头寸显著减少,而以色列新谢克尔的空头头寸则有所增加。

拉丁美洲货币:头寸调整

在拉丁美洲:

- 巴西雷亚尔 (BRL):巴西雷亚尔的空头头寸减少至持平。

- 秘鲁索尔 (PEN):秘鲁索尔的空头头寸发生戏剧性转变,从两周前新兴市场货币中最大的空头头寸转变为小额多头头寸。

- 智利比索 (CLP) 和哥伦比亚比索 (COP):智利比索和哥伦比亚比索的空头头寸均有所增加。

- 墨西哥比索 (MXN):墨西哥比索的空头头寸略有减少。

我们对智利比索 (CLP)、巴西雷亚尔 (BRL) 和墨西哥比索 (MXN) 维持看涨前景,这主要得益于有利的外部环境、强劲的贸易条件以及谨慎的央行政策。巴西中央银行 (BCB)、墨西哥央行 (Banxico)、巴西中央银行 (BCCh) 和巴西共和国央行 (BCRP) 等央行维持利率不变,而巴西共和国央行 (BanRep) 的加息幅度超出预期。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有71%和74%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。