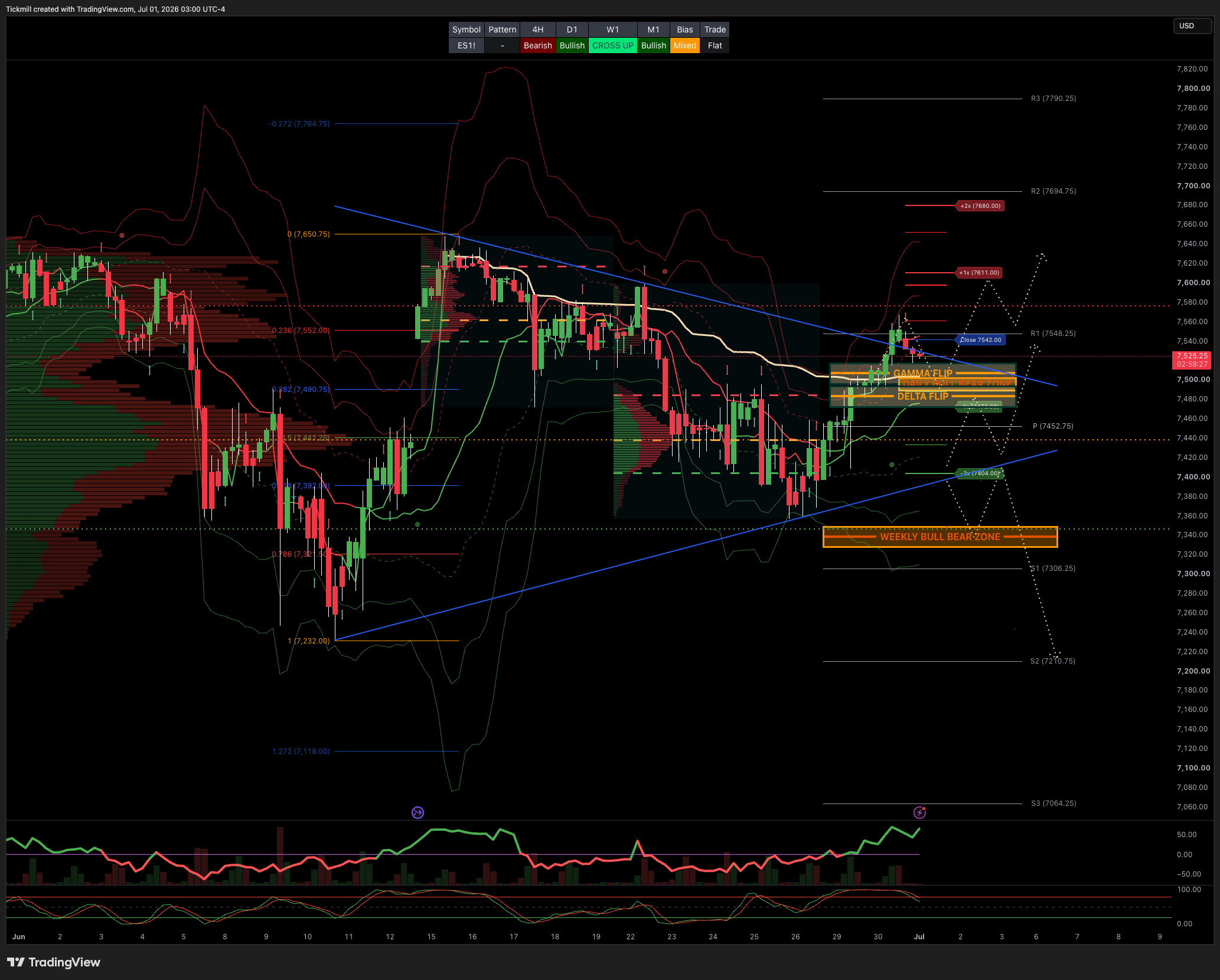

S&P500 每日行动区域及价格目标 2026年7月1日

S&P500 每日行动区域及价格目标 2026年7月1日

***引用 ES1!以500美元等值现金水平计算,减去点差***

周线多空区域:7350/40

周线区间:阻力位 7280,支撑位 7520

月线区间:阻力位 7932,支撑位 7384

JHEQX 第三季度领口期权策略:卖出看涨期权上限:约7,750 – 7,900;买入看跌期权行权价:约7,050 – 7,100(约5%的下行保护);卖出看跌期权行权价:约5,950

2025年12月期权到期日与2026年12月期权到期日之间的差价为945点,对应的价格区间为[5889,7779]

标普500指数看跌/看涨期权比率:1.10(该数值反映的是当前交易时段的期权交易量。看跌/看涨期权比率低于0.7通常意味着市场波动较大)看涨期权/看涨期权比率高于 1.0 通常被认为是看跌的。

日线成交量加权平均价格 (VWAP) 看涨 7440

周线成交量加权平均价格 (VWAP) 看涨 7494

月线成交量加权平均价格 (VWAP) 看涨 7036

日线结构 - 场外交易 (OTFH) 7495

周线结构 - 平衡 7648/7247

月线结构 - 场外交易 (OTFH) - 7199

平衡:这指的是价格在一定范围内波动的市场状态,反映了市场参与者在等待更多市场信息时的不确定性。我们应对平衡的策略包括:在价格区间的两端(高点/低点)进行反向交易,同时为平衡状态转变时可能出现的突破做好准备。

单次框架上涨 (OTFH):这代表一种市场趋势,其中每根K线都形成更高的低点,表明强劲且持续的上涨趋势。

单次框架下跌 (OTFL):这代表一种市场趋势,其中每根K线都形成更低的高点,表明明显且稳定的下跌趋势。

伽马翻转点 7507

德尔塔翻转点 7483

日线盘口阻力位 7611 支撑位 7424

2σ阻力位 7680 支撑位 7404

VIX多空区域 17.4

交易及目标

做多于日线/月线多空区域反弹/收复 ***当前持仓***

做多于日线多空区域反弹/收复 目标位 日线盘口阻力位

***图表中已标出其他设置及目标***

(我尤其在纽约现金交易时段的最后阶段,对2σ水平的测试进行反向操作,因为90%的情况下,市场在测试这些水平时会……) (收盘价高于或低于这些水平)

高盛固定收益、货币及商品交易部观点

昨日的交易走势呈现出典型的季度末反弹特征,被动资金流入、7月季节性因素以及标普500指数和纳斯达克100指数守住50日移动均线均有所助益。标普500指数上涨79个基点,收于7498点;纳斯达克100指数上涨168个基点,收于30276点;罗素200指数上涨55个基点,收于3027点;道琼斯工业平均指数上涨26个基点,收于52317点。此次上涨伴随着较为正常的成交量,成交量为194.87亿股,而年初至今的日均成交量为197.21亿股;买入交易额为13亿美元。市场基调稳健但不至于过于乐观,成交量仅为3分(满分10分),表明此次上涨更多是由资金流动和技术因素驱动,而非由投资者主动调整风险偏好所致。

此次反弹意义重大,因为它是在上周测试50日均线之后出现的,并有效抵消了人工智能/半导体平仓带来的部分短期下行压力。时机也至关重要。我们即将进入7月,而7月历来是纳斯达克100指数(NDX)表现异常强劲的季节性窗口期,过去18年中有17年都在上涨。由于假期导致流动性减弱,且新闻发布有限,市场有空间进行价格调整,因为波动性收窄,被动型股在季度末流入,投资者将目光转向财报,而不是继续延续上周的去风险策略。

尽管6月份市场波动较大,但该季度整体表现异常强劲。标普500指数(SPX)和纳斯达克100指数(NDX)均创下自2020年第二季度以来的最佳季度表现,而纳斯达克100指数更是取得了自2001年第四季度以来的第二佳成绩。半导体板块的领涨势头十分强劲,SOX在2026年第二季度上涨了81%,创下自1994年有记录以来的最佳季度涨幅。这正是近期市场波动的关键背景。人工智能/半导体板块的回调幅度很大,但这发生在该板块有史以来最强劲的季度涨幅之一之后。因此,6月下旬的部分波动应被视为对此前强劲涨势的消化,而非趋势的彻底转变。

高贝塔系数和动量反弹也十分显著。GSPRHIMO高贝塔动量指数当日上涨330个基点,过去两个交易日累计上涨超过7%,扭转了上周五的跌势。上周五的跌幅是本月单日动量指数最大回落。这表明因子回落并未形成自我强化。相反,一旦季度末资金流入和技术支撑出现,买家迅速回购了之前被抛售的高贝塔系数股票。这与当前市场的情况相符,即只要流动性和波动性保持良好,投资者仍然愿意重新承担风险。

工业板块继续成为市场扩张的重要推动力之一。该板块收涨122个基点,创下20多年来第三好的6月表现,累计涨幅近700个基点。这与ISM指数连续五个月保持在50以上以及资产管理公司更明确的买盘预期相吻合。对冲基金的净敞口仍然过低,如果宏观数据保持稳定且企业盈利证实工业复苏,则为持续追赶提供了空间。工业股的上涨至关重要,因为它降低了市场对大型科技股的依赖,并支撑了更广泛的早期周期增长论点。

跨资产信号大多为支撑。VIX 指数下跌 6.91% 至 16.42,原油下跌 93 个基点至每桶 70.09 美元,10 年期国债收益率小幅上涨至 4.4415%,黄金价格基本持平于 4,017 美元,美元指数小幅走强至 101.20,比特币下跌 247 个基点至 58,713 美元。较低的波动性、稳定的油价、温和的利率波动以及美元的温和走强,共同构成了股市的积极背景。这并非宏观恐慌的逆转,而是在依然有利的宏观环境下,技术性和仓位调整后的反弹。

资金流动也强化了此次走势的技术性特征。该交易台的买入价收于430个基点,高于30日均值20个基点,但成交量清淡。资产管理公司和对冲基金均略有净买入,主要受宏观产品和工业板块需求的推动。这表明投资者正在进行一定程度的风险再投资,但并非全面追涨。鉴于上周公布的财报显示,科技、媒体和电信(TMT)板块出现十多年来最大净卖出,昨日温和的买盘表明投资者开始有选择地重新增持,但在财报发布前,市场尚未完全恢复信心。

衍生品市场走势平静,与假期周的缓慢上涨趋势一致。尽管大型科技股表现优异,但纳斯达克100指数固定行权价合约的波动率在近月交易时段有所下降,罗素200指数期货(RUT)在罗素300指数调整后波动率持续走低。如果市场正从事件驱动型对冲转向调整后波动率压缩,那么上述情况正是预期。交易台注意到,短期标普500指数波动率上涨的买盘有所增加,这符合部分投资者希望参与7月底/季度末行情延续,同时控制风险的观点。

与此同时,科技股现货价格的大幅波动意味着期权依然具有吸引力。交易台倾向于持有短期QQQ期权,考虑到科技股即使在隐含波动率上升的情况下,其已实现的波动幅度仍然很大,这种做法是合理的。个股方面,Mag7在交易表现良好后显得更具吸引力,而微软8月1x2看涨期权价差被认为是一种做多并能获得可观收益,同时净卖出波动率的有效方法。这与超大规模数据中心可能已经迅速降级,开始吸引价值和结构性上涨需求的观点相符,尽管人工智能资本支出之争尚未结束。

耐克盘后交易反应疲软,股价下跌约4%,此前公布的第四季度财报虽然好于预期,但受到IEEPA关税复苏的影响。基本面趋势依然面临挑战,这也在普遍预期之中,而且大多数投资者在本季度初都持有空头头寸或持仓不足。业绩指引是关键的波动因素。对于整个市场而言,耐克并非系统性重要股,但它与消费者需求的解读密切相关,因为近期消费者需求的强劲增长更多地受到利率和油价波动等因素的机械性驱动,而非基本面支撑。

目前的战术布局比上周晚些时候有所改善,但还不足以放弃对冲策略。标普500指数回升至7498点,使其高于7378点附近的短期CTA关键点位,降低了近期系统性抛售风险,如果市场能够守住这些水平,则可能扭转CTA的负面情绪。波动率收窄、7月季节性因素、季度末资金流动以及市场广度的改善都支持短期走势向好。然而,企业回购禁令依然构成制约,尽管近期风险有所降低,但TMT(科技、媒体和电信)板块的仓位仍然拥挤,盈利集中度依然极高。

下一交易日的隐含跨式期权价格为53个基点。以标普500指数收盘价7498点计算,这意味着预期波动幅度约为40点。由此得出,短期波动区间约为7458点至7538点。若能守住下限,则支持季度末资金流动和7月份季节性因素正在稳定市场的观点;而若突破上限,则表明投资者在经历上周TMT板块暴跌后重新建仓,市场将再次出现上涨行情。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有71%和74%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。