S&P500 交易更新 2026年5月11日

S&P500 交易更新 2026年5月11日

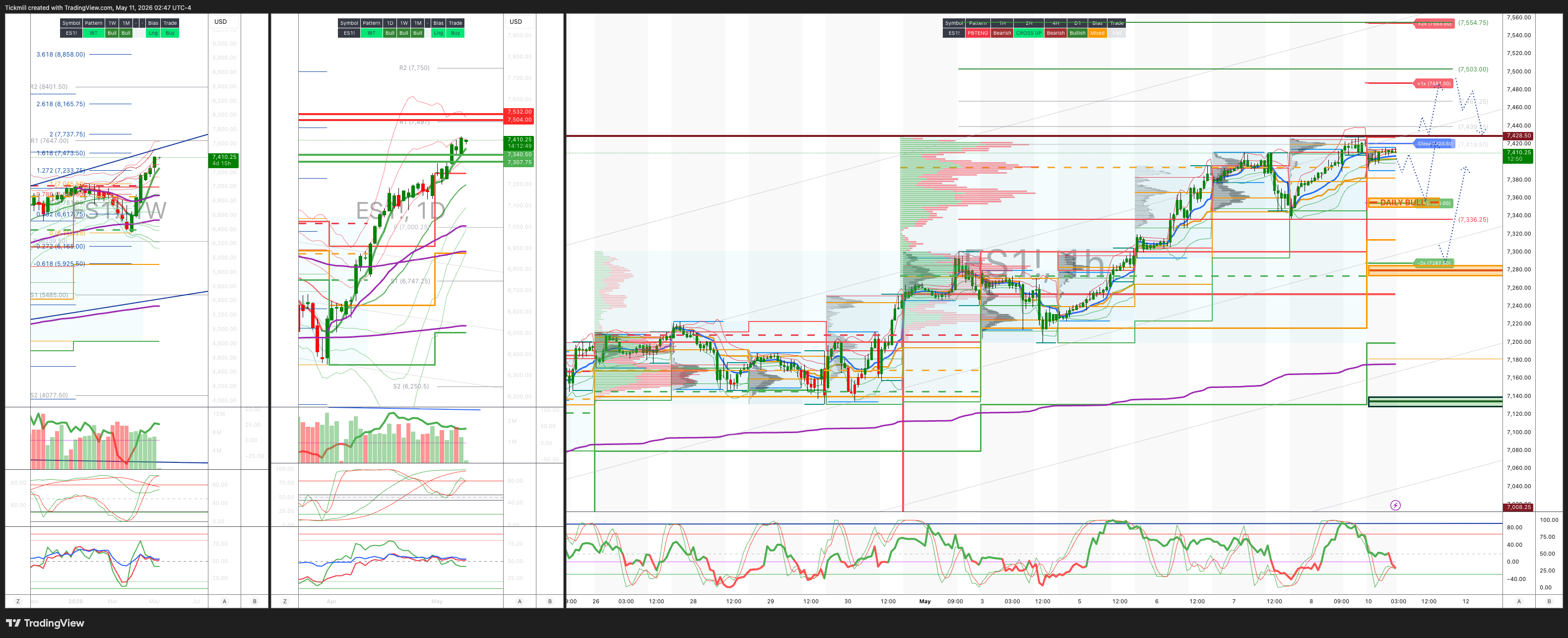

***报价 ES1!如需以 500 美元等值现金价位报价,请减去点差***

周线多空区域:7280/70

周线区间:阻力位 7356,支撑位 7138

5月OPEX跨式期权:225点的波动范围意味着OPEX的区间为[6900, 7350]。

6月QOPEX跨式期权为546.4点,对应的区间为[5960, 7052]。

JHEQX第二季度领式期权:6189/6290 - 6865/6955。

2025年12月OPEX至2026年12月OPEX的波动范围为945点,对应的区间为[5889, 7779]。

标普500指数看跌/看涨期权比率:1.15(该数值反映的是当前交易时段的期权交易情况。看跌/看涨期权比率低于0.7通常被认为是看涨信号,高于1.0通常被认为是看跌信号。)

日线成交量加权平均价格 (VWAP) 看涨 7368

周线成交量加权平均价格 (VWAP) 看涨 7255

月线成交量加权平均价格 (VWAP) 看涨 6898

日线结构 – OTFH – 7391

周线结构 – OTFH – 7199

月线结构 – OTFH – 6514

平衡:这指的是价格在一定范围内波动的市场状态,反映出市场参与者在等待更多市场信息时存在的不确定性。我们应对平衡的策略包括:在价格区间的两端(高点/低点)进行反向交易,同时为平衡状态转变时可能出现的突破做好准备。

单次上涨周期(OTFH):这代表一种市场趋势,其中每根K线都形成更高的低点,表明强劲且持续的上涨趋势。

单次下跌周期(OTFD):这代表一种市场趋势,其中每根K线都形成更低的高点,表明明显且稳定的下跌趋势。

日线多空区域 7360/50

伽马翻转点 7135

德尔塔翻转点 6932

日线阻力位 7487 支撑位 7286

2σ阻力位 7554 支撑位 7287

VIX多空区域 19.5

交易策略及目标

做多于反弹/反弹日线多空区域目标位 RTH收盘价 > 日线/周线阻力位

做多于反弹/反弹周线多空区域目标位 7394

做多于突破7430目标位日线/周线阻力位

做空于反弹/反弹日线/周线阻力位7428

***图表中已标出更多设置和目标***

(我尤其会在纽约现金交易时段的最后一个小时淡出对2σ水平的测试,因为90%的情况下,市场在测试这些水平时最终都会收于其上方或下方。)

高盛交易台观点——“周末思考”

纳斯达克/人工智能泡沫之争:泡沫正在形成,但现在还不是1999年

4月份纳斯达克指数的涨幅绝对值巨大:纳斯达克100指数在一个月内上涨了3700点,涨幅达15.6%。但关键在于历史视角。对于任何在2014年5月或之前(不包括2000年1月至10月互联网泡沫高峰期)投资1美元于纳斯达克100指数的人来说,仅4月份的收益就超过了他们最初的投资本金。这堪称复利效应的惊人例证:12年总回报约为7.4倍,而仅仅一个月的收益就足以收回初始投资。

更重要的问题是,这是否预示着真正的股票泡沫即将到来。就目前而言,答案更为复杂:泡沫的迹象日益明显,但市场尚未呈现出成熟泡沫的迹象。

1. 价格走势强劲,但仍无法与1999/2000年相提并论

当前由人工智能驱动的纳斯达克指数上涨之所以显得引人注目,是因为其名义市值增长巨大,创新周期快速推进,且市场领导者高度集中。但从百分比回报率来看,目前的涨幅仍远不及上世纪90年代末的互联网泡沫时期。

这很重要。泡沫并非仅仅由叙事构成;它们通常包含抛物线式的价格上涨、估值过高、散户参与、杠杆以及对不切实际的增长假设的推断等因素。迄今为止,本轮周期已出现大幅波动,但其速度和幅度仍不及上世纪90年代末。

即便将当前的上涨行情锚定于解放日/中东冲突后的低点,并与1998年10月LTCM/俄罗斯违约事件后的上涨行情进行比较,两者的走势也仅略有相似之处。当前的牛市仍需走得更远才能与1998-2000年纳斯达克指数的飙升相媲美。

结论:纳斯达克指数目前很火热,但尚未达到1999年末的火热程度。

2. 估值尚未达到普遍泡沫的程度

与经典泡沫最重要的区别在于估值。当前市场存在领头羊集中度和人工智能热潮,但缺乏以往泡沫时期普遍存在的估值过高现象。

| 1980年代末日本金融泡沫 | 约70倍 |

| 2000年代科技泡沫领头羊 | >50倍 |

| 1970年代“漂亮50”领头羊 | 约35倍 |

| 当前Mag 7 | 约20倍 |

从绝对意义上讲,这并不算便宜,但也不是泡沫的估值。事实上,由于人工智能的不确定性引发了对颠覆性影响的担忧,市场中许多板块的估值都已下调。人工智能受益股之外的大量股票并未被推高;许多股票反而受到了惩罚。

如果科技股在某些调整后的指标下低于大盘,低于消费股,与能源股大致持平,并且如果美国相对于世界其他地区的溢价在考虑盈利增长因素后已经消失,那么“一切都处于泡沫之中”的说法就很难站得住脚。Mag 7的估值远不及以往泡沫领头羊的估值。

结论:这是一个由人工智能引领的领头羊市场,而非普遍存在的估值泡沫。

3. 盈利增长是推动股市上涨的主要动力

此次股市上涨看起来不那么像泡沫的关键原因在于盈利表现异常强劲。截至5月初,标普500指数的每股收益同比增长率约为25%。即使剔除亚马逊和谷歌的非常规“其他收入”项目,每股收益增长率仍然约为16%。

这意味着,尽管股市上涨,但从估值角度来看,今年迄今为止市场实际上已经贬值。这与典型的泡沫经济模式截然不同,后者价格远超盈利增长。更重要的是,股票策略师预计未来两个季度每股收益增长将加速。如果这种情况发生,市场可以在不大幅提高市盈率的情况下继续上涨。

结论:此次股市上涨的动力来自盈利增长,而不仅仅是市盈率的扩张。

4. 讽刺的是,看似“看跌”的宏观因素反而可能延长涨势

投资者不愿完全依赖人工智能的故事显然有以下原因:科技行业裁员加速,中东风险可能引发新一轮通胀,许多地区的石油和成品油库存已消耗殆尽,长期收益率依然高企,英国借贷利率已触及25年来的最高点,美国30年期国债收益率回落至5%左右,货币市场资产规模庞大,在上周1220亿美元的资金流入后,已达到约7.75万亿美元。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有71%和74%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。