S&P500 交易更新 2026年5月14日

S&P500 交易更新 2026年5月14日

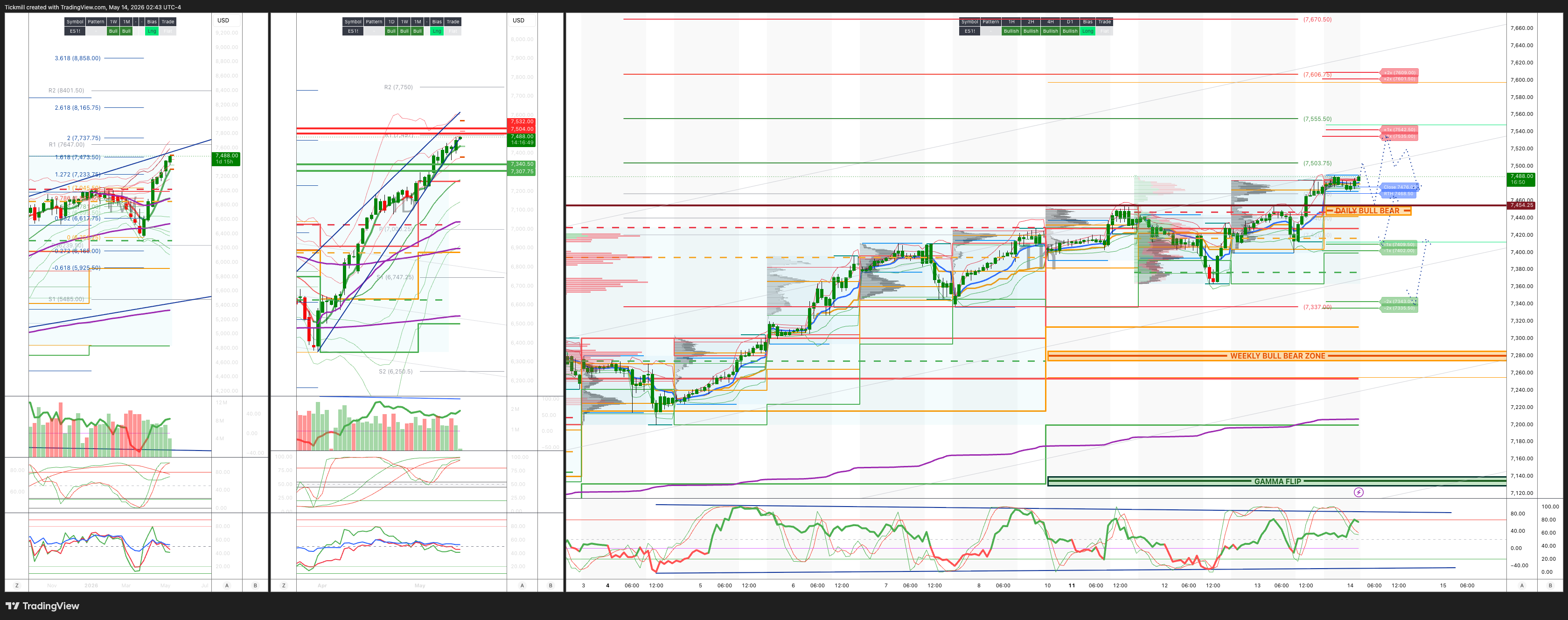

***引用 ES1!以美元等值现金水平计算,减去点差***

周线多空区域:7280/70

周线区间:阻力位 7504/32,支撑位 7340

5 月 OPEX 跨式期权:225 点的区间意味着 OPEX 之间的区间为 [6900, 7350]

6 月 QOPEX 跨式期权为 546.4 点,区间为 [5960, 7052]

JHEQX 第二季度领式期权:6189/6290 - 6865/6955

2025 年 12 月 OPEX 至 2026 年 12 月 OPEX 为 945 点,区间为 [5889, 7779]

标普 500 指数看跌/看涨期权比率:1.2(该数字反映了当前交易期间的期权交易量)交易时段。看跌/看涨期权比率低于 0.7 通常被认为是看涨信号,高于 1.0 通常被认为是看跌信号。

日线成交量加权平均价格 (VWAP) 看涨 7445

周线成交量加权平均价格 (VWAP) 看涨 7255

月线成交量加权平均价格 (VWAP) 看涨 6898

日线结构 – 场外交易 (OTFH) - 7399

周线结构 – 场外交易 (OTFH) - 7199

月线结构 – 场外交易 (OTFH) - 6514

平衡:这指的是价格在一定范围内波动的市场状态,反映出市场参与者在等待更多市场信息时存在的不确定性。我们应对平衡的策略包括:在价格区间的两端(高点/低点)进行反向交易,同时为平衡状态转变时可能出现的突破做好准备。

单次上涨周期(OTFH):这代表一种市场趋势,其中每根K线都形成更高的低点,表明强劲且持续的上涨趋势。

单次下跌周期(OTFD):这代表一种市场趋势,其中每根K线都形成更低的高点,表明明显且稳定的下跌趋势。

日线多空区域 7445/55

伽马反转点 7135

德尔塔反转点 6932

日线区间阻力位 7535 支撑位 7402

2σ阻力位 7601 支撑位 7335

VIX多空区域 19.47

交易策略及目标

做多于反弹/反弹日线多空区域目标位日线/周线区间阻力位

做空于反弹/反弹日线/周线区间阻力位目标位日线多空区域

***图表中已标出其他设置及目标***

(我会在纽约时间最后阶段,尤其是在2σ水平测试时做空)现金交易时段(90% 的情况下,市场在测试这些水平时最终收盘价将高于或低于这些水平)

高盛交易台观点——“利率与半成品”

美国收盘:指数走高,市场广度疲软,利率仍是宏观经济的上限

美国股市收高,科技股领涨,但整体走势较为狭窄,且越来越依赖于少数几只市值超大的股票。标普500指数上涨58个基点至7444点,纳斯达克100指数上涨104个基点至29367点,R2K指数上涨4个基点至2844点,而道琼斯指数下跌14个基点至49693点。成交量与平均水平持平,为190亿股,而市场净卖出额高达44亿美元。

跨资产走势分化:VIX指数下跌28个基点至17.94,WTI原油下跌78个基点至每桶101.28美元,10年期国债收益率上涨1个基点至4.47%,黄金下跌58个基点至每盎司4,688美元,美元指数上涨21个基点至98.50,比特币下跌130个基点至79,622美元。

主要信息

尽管宏观经济环境艰难:通胀升温、收益率上升、美联储鹰派言论、地缘政治风险以及油价仍高于每桶100美元,市场仍在缓慢走高。但上涨的质量正在下降。标普500指数上涨的同时,约65%的成分股收跌,而自4月1日以来,英伟达(NVDA)、苹果(AAPL)、谷歌(GOOGL)、亚马逊(AMZN)和AVGO这五家公司贡献了标普500指数约50%的涨幅。

在这个市场中,大型人工智能和科技领军企业依然能够带动指数上涨,但市场广度不足和消费疲软的迹象表明市场需要谨慎。

通胀与利率:PPI数据持续给美联储施压

继前一日公布的CPI数据也高于预期之后,4月份PPI数据再次超出预期。基于这两份报告,我们预计4月份核心PCE环比增长0.30%,同比上涨3.32%。

这一点至关重要,因为市场已经担忧能源价格的传导效应和服务业通胀的粘性。由于油价仍高于每桶100美元,通胀缓解措施的出台速度不足以给美联储留下太多操作空间。

利率仍然是宏观经济关注的焦点。10年期和30年期国债收益率均重新触及近期高点,其中10年期国债收益率触及7月以来的最高水平,30年期国债收益率触及去年5月以来的最高盘中水平。推动利率上涨的因素很简单:美联储鹰派言论、地缘政治担忧以及通胀数据走高。

股市仍在消化更高的收益率,但风险在于,如果收益率持续走高,市场中对久期敏感的部分最终可能会出现崩盘。

科技股:依然领涨,但领涨板块日益集中

本交易日最引人注目的是,尽管收益率走高,科技股依然持续跑赢大盘。交易员们仍然关注非盈利科技股的强劲表现,这在利率上升的环境下实属罕见。

直接的催化剂是特朗普/习近平会晤前的仓位布局,黄仁勋和其他商界领袖在最后一刻加入了此次行程。这提振了人工智能相关股票,英伟达/SMH上涨2%。

但领涨板块非常集中。科技股扛起了大盘,而在科技股内部,少数几家市值巨大的人工智能/平台公司更是贡献了大部分涨幅。短期内这未必是看跌信号,但确实增加了市场的脆弱性。如果这些领头羊公司止步不前,指数下方的支撑力度将会减弱。

广度:整体强劲,参与度低

标普500指数收高,但约65%的成分股当日下跌。这正是市场的核心矛盾所在:指数屡创新高,但参与度却很低。

这种局面可能会持续一段时间,尤其是在权重最大的成分股盈利强劲、人工智能相关故事精彩纷呈且获得全球赞助的情况下。但这同时也意味着市场容易出现领涨股反转。在领涨股不再发挥作用之前,窄幅上涨行情可能看起来很稳定。

广度分析传递的信息很简单:指数强劲,但个股表现不佳。

可选消费板块:依然是薄弱环节

可选消费板块再次表现不佳,动量多头下跌约1%。自上而下的消费者情绪依然非常悲观。人们的担忧不再仅仅局限于业绩疲软的公司;即使是那些看似不错的消费故事也受到了质疑,尤其是在估值过高的情况下。

压力点依然存在:

汽油价格上涨

通胀加剧

融资成本上升

低收入消费者需求疲软

资金轮动至人工智能/科技板块

对前瞻性指引和利润率持怀疑态度

沃尔玛下周的表现对这一主题至关重要。市场将密切关注其降级消费的迹象、食品通胀压力、非必需消费品疲软以及低端消费者需求是恶化还是趋于稳定。

资金流动:买入更有利,但不同投资者类型有所差异

4月10日交易时段,市场交投较为温和,但资金流动积极,买入意愿较30日均值高出5.5%(+192个基点)。

资产管理公司

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有71%和74%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。