S&P500 指数交易更新 2026年3月31日

S&P500 指数交易更新 2026年3月31日

***报价ES1!现金支付等值500美元时,请减去差价***

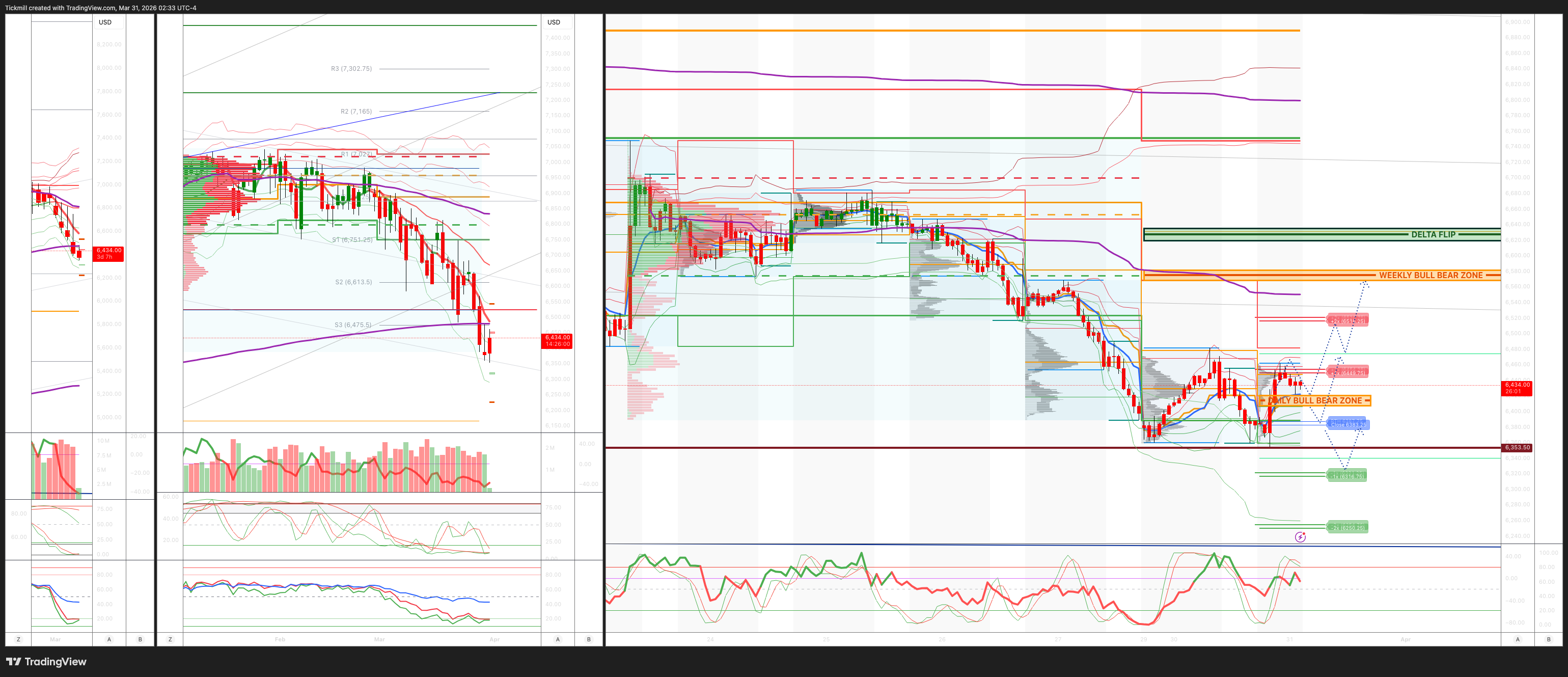

本周牛熊区域:6570/80

本周波动范围:阻力位 6529,支撑位 6267

4 月份 OPEX 跨式期权:328.55 点的波动范围意味着 OPEX 合约的区间为 [6177, 6835]。

6 月份 QOPEX 跨式期权:546.4 点的波动范围意味着 OPEX 合约的区间为 [5960, 7052]。

2025 年 12 月 OPEX 合约至 2026 年 12 月 OPEX 合约:945 点的波动范围意味着 OPEX 合约的区间为 [5889, 7779]。

看跌/看涨期权比率:1.21(该数值反映的是当前交易时段的期权交易情况。看跌/看涨期权比率低于 0.7 通常被认为是看涨信号,高于 1.0 通常被认为是看跌信号。)

日线成交量加权平均价格 (VWAP) 看跌 6487

周线成交量加权平均价格 (VWAP) 看跌 6589

月线成交量加权平均价格 (VWAP) 看跌 6785

日线结构 – OTFD - 6471

周线结构 – OTFD - 6704

月线结构 – OTFD - 6911

平衡:这指的是市场价格在一定范围内波动的状态,反映出市场参与者在等待更多市场信息时存在的不确定性。我们应对平衡的策略包括:在价格区间的极端值(高点/低点)进行反向交易,同时为平衡状态转变时可能出现的突破做好准备。

单次框架上涨 (OTFH):这代表一种市场趋势,其中每根K线都形成更高的低点,表明市场正处于强劲且持续的上涨趋势。

单次框架下跌 (OTFD):这代表一种市场趋势,其中每根K线都形成更低的高点,表明市场正处于显著且稳定的下跌趋势。

每日牛熊区域 6410/20

伽马反转点 6628

每日波动范围阻力位 6454 支撑位 6321

2σ阻力位 6695 支撑位 6274

VIX牛熊区域 22

交易策略及目标

做多于价格反弹/重新占领每日牛熊区域,目标价位为每日2σ波动范围阻力位

做空于价格跌破以太坊收盘价,目标价位为每日波动范围支撑位

做多于价格反弹/重新占领每日波动范围支撑位,目标价位为以太坊/RTH收盘价

(我通常会在纽约现金交易时段的最后阶段,尤其是在2σ水平测试阶段,因为90%的情况下,价格都会反弹) (市场将收于这些水平之上或之下)

高盛交易台观点 - 更低

标普500指数收盘下跌39个基点,报6344点,市场当日卖盘失衡为2.7亿美元。纳斯达克100指数下跌78个基点,报22954点;R2K指数下跌146个基点,报2414点;道琼斯工业平均指数小幅上涨11个基点,报45216点。美国所有股票交易所的总成交量为187.3亿股,略低于年初至今的日均成交量189.7亿股。VIX指数下跌142个基点,报30.61。 WTI原油价格飙升528个基点至每桶104.89美元,美国10年期国债收益率下跌8个基点至4.35%,黄金价格上涨34个基点至每盎司4509美元,美元指数(DXY)上涨35个基点至100.50,比特币价格下跌5个基点至每盎司66527美元。

由于动量股大幅下跌,而原油价格攀升,WTI原油价格逼近每桶105美元,市场情绪持续承压。GSPRHIMO股价出现-2.6个标准差的大幅下跌,创下近五年来最大单日跌幅之一,三日累计跌幅接近15%,为新冠疫情爆发以来第二大跌幅。存储股持续下跌,仍然是做多动量股交易的核心。软件股(+1%)再次跑赢半导体股(-3%),这可能受到高盛等银行的仓位布局和支持性评论的影响。在周五Anthropic股价暴跌引发抛售潮后,高盛力挺OKTA(+3%)和CRWD(+3%)等安全软件公司。此外,美联储主席鲍威尔暗示美联储可能将近期能源价格飙升视为一次性事件后,债券收益率有所回落。

交易大厅的交易活跃度较低,在1-10的评分体系中仅为3分。当日交易大厅的卖盘下跌309个基点,而30日均价为-64个基点。本周初个股交易依然清淡,而ETF交易量占总交易量的30%以上。资产管理公司净卖出约7.5亿美元,资金流出主要集中在金融、宏观产品和科技、媒体和电信(TMT)板块,部分被能源板块的需求所抵消。对冲基金的资金流动更为平衡,显示必需消费品板块存在一定需求,但整体交易活动较为清淡。值得一提的是,预计美国养老基金将在本周结束前买入280亿美元的美国股票,这一预估值在过去三年的买卖资金流动中处于第89个百分位,自2000年1月以来则处于第94个百分位。此外,CTA的抛售压力似乎有所缓解,过去30个交易日内,CTA仅卖出了850亿美元的美国股票。CTA目前持有370亿美元的净空头头寸,但预计在未来一个月内,在所有模型预测情景下,它们都将转为买入。

衍生品方面,波动率交易在本周交易日伊始较为平静。指数资金流动较为平缓,大部分交易活动集中在特定行业板块,尤其是人工智能相关股票。周末期间,标普500指数1个月期看跌/看涨期权的偏斜度在周五交易结束后显著趋于平缓。周四和周五出现了近两年来最剧烈的两日压缩行情之一,这一趋势延续至今,尤其是在近月合约中。交易员的伽玛空头头寸仍然显著,日间跌幅也达到了近年来的最低水平(约70亿美元)。客户情绪依然谨慎,我们预计这一趋势将持续到宏观经济形势更加明朗为止。月末跨式期权合约收于约1.09%。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有71%和74%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。