S&P500伦敦交易更新 2026年3月13日

SP500伦敦交易更新 2026年3月13日

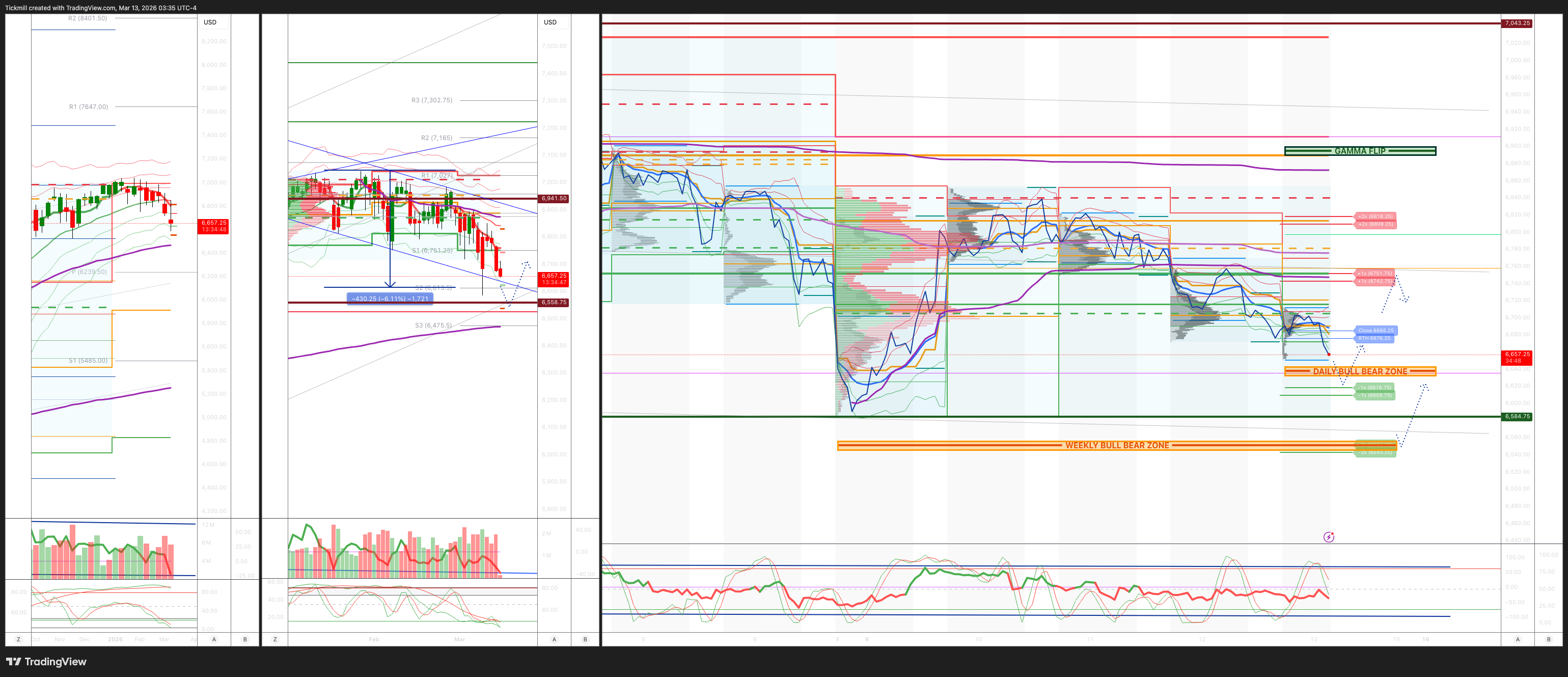

每周和每日水平

***报价基于 ES1!如需以 500 美元等值现金价位报价,请减去点差***

周线多空区域:6560/50

周线区间:支撑位 6942,支撑位 6558

周线跨式期权区间:192 点跨式期权意味着周线区间为 [6558, 942];密切关注 1.5 倍和 2 倍的波动,以寻找关键反应。

3 月 OPEX 跨式期权:232.8 点区间表明 OPEX 的波动范围在 [6677, 7142] 之间。

3 月 QOPEX 跨式期权:368.55 点区间预测 [6466, 7203],基于 12 月的 OPEX 数据。

三月月末跨式期权:255.4 点跨式期权表示月度波动范围为 [6623, 7101]。

2025年12月至2026年12月的OPEX跨式期权价格跨度为945点,价格区间为[5889, 7779]。

日线成交量加权平均价格(VWAP)看跌 6759

周线成交量加权平均价格(VWAP)看跌 6868

月线成交量加权平均价格(VWAP)看跌 6889

日线结构 – 平衡 – 6641/6877

周线结构 – OTFD – 6911

月线结构 – OTFD

平衡:指价格在特定区间内波动的市场状况,反映了市场参与者等待更多市场信息时的不确定性。我们应对平衡的策略包括:在区间两端(高点/低点)进行反向交易,同时为平衡状态发生变化时可能出现的突破做好准备。

单次框架上涨(OTFH):指市场趋势中,每根K线都形成更高的低点,表明强劲的趋势。持续上涨趋势。

单次框架下跌(OTFD):这描述的是一种市场趋势,其中每根K线都形成一个更低的峰值,表明市场呈现明显且稳定的下跌趋势。

日线多空区域 6645/35

伽马翻转点 6899

日线波动范围 阻力位 6809 支撑位 6

2σ阻力位 阻力位 6912 支撑位 6646

VIX多空区域 20

看跌/看涨期权比率 1.16(这些数字反映了当前交易时段的期权交易量。看跌/看涨期权比率低于0.7通常被认为是看涨信号,高于1.0通常被认为是看跌信号。)

交易与目标

做多于日线多空区域反弹/收复目标价位 RTH 收盘价 > 日线区间阻力位

做多于周线多空区域反弹/收复目标价位 日线多空区域

(我尤其在纽约现金交易时段的最后一个小时,对 2σ 水平的测试进行反向操作,因为 90% 的情况下,市场在测试这些水平后都会收于这些水平之上或之下。)

高盛交易台观点——“波动”

标普500指数收盘下跌152个基点,报6673点,买盘市场失衡为5.6亿美元。纳斯达克100指数下跌173个基点,报24534点;罗素2000指数下跌212个基点,报2489点;道琼斯工业平均指数下跌156个基点,报46678点。美国所有股票交易所的总成交量达到200亿股,超过了年初至今的日均成交量196.5亿股。VIX指数上涨12.65%,至27.29点。 WTI原油价格飙升10.15%,至每桶96.13美元;美国10年期国债收益率上升3个基点至4.26%;黄金价格下跌171个基点至每盎司5088美元;美元指数(DXY)上涨50个基点至99.73;比特币价格下跌34个基点至每盎司70398美元。

由于布伦特原油价格突破每桶100美元,股市走低,市场对一系列中东地缘政治事件做出反应。伊朗最高领袖哈梅内伊表示霍尔木兹海峡应继续关闭,但伊朗副外长随后否认在海峡布雷。此外,有消息称,前总统特朗普正在考虑暂停执行《琼斯法案》,该法案规定美国港口之间的货物运输必须由悬挂美国国旗的船舶承运,此举旨在应对不断上涨的油价。

场内交易活动较为清淡,成交量仅为4分(满分10分)。场内收盘下跌266个基点,而30日平均水平为上涨64个基点。多头基金净买入20亿美元,而对冲基金净卖出30亿美元,主要原因是科技、宏观经济和通信服务板块的供应量较大(空头头寸超过多头头寸)。鉴于市场波动加剧,个股交易量相对较少,ETF交易量占比超过35%。然而,在出现错位(例如昨日的ORCL和UBER)、跨板块主题交易(尤其是私募信贷供应)以及零星的大型股融资交易(例如昨日的GOOGL和AMZN供应)时,交易活动有所增加。上周的软件板块回补行情已经消退,该板块的交易量明显减少。

高盛投资研究部 (GIR) 已将美联储首次降息的预测时间从6月上调至9月,预计第二次降息将在12月进行,届时最终利率将达到3%-3.25%。通胀走高可能会推迟美联储开始降息的时间。GIR 还将2026年第四季度布伦特原油和WTI原油的价格预测分别上调至每桶71美元和67美元(此前预测分别为每桶66美元和62美元),目前假设霍尔木兹海峡的原油流量将持续21天(此前预测为10天),降至正常水平的10%,随后将逐步恢复30天。

衍生品方面,尽管现货价格大幅下跌,但交易量却有所放缓,反映出市场对相关新闻的疲软情绪。各期限合约的波动率均有所上升,尤其是在近月合约,现货价格下跌的同时,合约价格也出现了明显的下跌趋势。罗素2000指数表现突出,其前端波动率明显高于标普500指数8倍。对冲需求依然强劲,投资者纷纷推出对冲产品。值得注意的是,IWM短期下行保护的需求异常旺盛,考虑到当前的波动水平以及标普500指数和VIX指数对地缘政治发展的敏感性,这一现象令人意外。展望未来,市场正密切关注明日公布的个人消费支出(PCE)和就业及劳动力市场服务(JOLTS)报告,预计收盘时隐含波动幅度为1.17%。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有71%和74%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。