Nhận Định Ngày 23, Tháng 11, 2020

Nhận Định Ngày 23, Tháng 11, 2020

Tâm lý rủi ro vẫn được hỗ trợ tốt bởi tin tức lạc quan về vắc xin Covid-19, dẫn đầu thị trường chứng khoán ở châu Á tăng cao hơn vào sáng nay. Tại Vương quốc Anh, các báo cáo cho thấy vắc xin của Pfizer có thể được phê duyệt theo quy định trong tuần, với NHS được báo cáo là sẵn sàng quản lý từ đầu tháng 12. Tin tức tương tự cũng xuất hiện từ EU và Hoa Kỳ, với các quốc gia sau đó được cho là đã sẵn sàng để bắt đầu tiêm chủng trong vòng chưa đầy ba tuần. Trong khi đó, phát biểu vào cuối tuần qua, Thủ tướng Vương quốc Anh nói rằng trọng tâm của Đánh giá chi tiêu tuần này sẽ là ứng phó với cuộc khủng hoảng và sẽ không có thắt lưng buộc bụng. Tuy nhiên, ông lưu ý rằng việc vay nợ ở mức hiện tại “rõ ràng là không bền vững”, cho thấy nhu cầu tăng thuế và / hoặc giảm chi tiêu trong những năm tới.

Trước bản cập nhật Đánh giá chi tiêu của Thủ tướng Vương quốc Anh vào thứ Tư, bản phát hành PMI tháng 11 hôm nay sẽ cung cấp lời nhắc kịp thời về tác động của vi rút Covid. Mặc dù các hạn chế mới nhất được cho là sẽ có tác động tiêu cực nhỏ hơn nhiều so với đợt khóa đầu tiên, nhưng chỉ số PMI dịch vụ của Vương quốc Anh giảm xuống dưới mức mở rộng / thu hẹp 50 quan trọng lần đầu tiên kể từ tháng 6, giảm xuống 43,0. Tuy nhiên, một chủ đề chính gần đây là đã có sự xuất hiện của nền kinh tế hai tốc độ, trong đó ngành sản xuất được hưởng lợi từ sự phục hồi toàn cầu. Do đó, kỳ vọng sự sụt giảm PMI sản xuất sẽ ít nghiêm trọng hơn, có thể giữ trên mốc 50. Một bức tranh tương tự được dự kiến từ các PMI của Eurozone, với tâm lý trong lĩnh vực sản xuất có thể vẫn tương đối lạc quan. Ngược lại, chỉ số ngành dịch vụ được dự báo sẽ duy trì ở mức dưới 50 trong tháng thứ ba, giảm xuống 44,0.

Tại Mỹ, các PMI Markit ít được theo dõi hơn dự kiến sẽ duy trì trên mức 50. Thống đốc Ngân hàng Trung ương Anh (BoE) Bailey, cùng với các thành viên MPC Haldane, Saunders và Tenreyro, tại Ủy ban Lựa chọn Kho bạc vào chiều nay. Họ sẽ được hỏi về các giả định làm cơ sở cho các dự báo mới nhất của Ngân hàng trong Báo cáo Chính sách tiền tệ (MPR) tháng 11. Đặc biệt thú vị là quan điểm của họ về những phát triển gần đây như việc gia hạn chương trình tiêm chủng đến tháng 3 năm 2021 và tin tức tích cực về vắc xin có thể ảnh hưởng đến triển vọng nền kinh tế như thế nào. MPR đã giả định tác động suy yếu của Covid trong thời gian dự báo, vì vậy tin tức về vắc-xin có thể làm thay đổi nhiều hơn sự cân bằng rủi ro (ít giảm hơn) cho triển vọng trung tâm. Tuy nhiên, với việc Thủ tướng Anh Johnson dự kiến sẽ phác thảo các kế hoạch của chính phủ sau khi cuộc đóng cửa quốc gia hiện tại kết thúc vào ngày 2 tháng 12, các thành viên của Ngân hàng Trung ương Anh có khả năng sẽ nhấn mạnh tính chất linh hoạt cao của môi trường hiện tại. Là một phần của kế hoạch, sẽ được chuyển đến Quốc hội vào cuối ngày hôm nay, ông Johnson dự kiến sẽ công bố một hệ thống ba cấp khắc nghiệt hơn cùng với việc thử nghiệm hàng loạt nhưng sẽ bao gồm các nhượng bộ cho các gia đình trộn vào thời gian Giáng sinh.

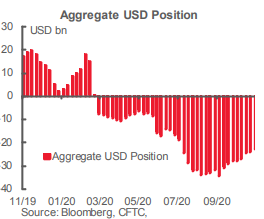

Dữ liệu mới nhất về tâm lý và định vị ngoại hối, được phản ánh trong Báo cáo cam kết của nhà giao dịch CFTC cho đến thứ Ba tuần trước, tiếp tục các chủ đề cơ bản được phản ánh trong các xu hướng gần đây. Các nhà đầu tư đang giữ mức độ tiếp xúc với hầu hết các loại tiền tệ bên ngoài EUR tương đối thấp trong khi tiếp xúc tổng thể từ mức giảm giá USD cao nhất (hoặc sự tăng giá của EUR) được thấy vào giữa tháng 9. Định vị tổng hợp theo các loại tiền tệ chính mà chúng tôi đề cập trong báo cáo này phản ánh vị thế bán khống bằng USD ròng là 22,9 tỷ USD trong tuần này, giảm 1,4 tỷ USD so với dữ liệu của tuần trước. Các khoản mua ròng của EUR vẫn là lớn nhất kể từ vị thế tiền tệ trong dữ liệu CFTC này. Nhưng vị trí trong tuần này rất ít thay đổi so với tuần trước và cho thấy mức lãi ròng chỉ 117 triệu USD trong các kỳ hạn tổng thể bằng EUR. Các cược giảm đối với đồng GBP đã được duy trì và kéo dài qua một lần nữa, chỉ rất nhẹ. Tâm lý tăng giá CHF đã giảm - một chút - 120 triệu USD. Việc thanh lý ròng dài hạn bằng đồng JPY đã đóng góp một cách hiệu quả cho tất cả sự cải thiện trong định vị của USD trong tuần này, phản ánh mức giảm tỷ trọng đối với đồng yên. Tổng giá dài hạn bằng đồng yên giảm mạnh trong khi tổng đồng yên ngắn hạn giảm xuống mức thấp nhất kể từ cuối năm 2004.

Today’s Options Expiries for 10AM New York Cut

- EURUSD: 1.1800-10 (560M), 1.1820 (342M), 1.1850 (628M), 1.1900 (287M), 1.1950 (372M)

- GBPUSD: 1.3295-1.3305 (650M)

- EURGBP: 0.8830 (484M), 0.8900 (443M), 0.8950 (226M), 0.8990 (659M), 0.9000 (190M)

- AUDUSD: 0.7200 (501M)

Technical & Trade Views

EURUSD Bias: Tăng trên 1.1750 nhắm mục tiêu 1.20

EURUSD Từ góc độ kỹ thuật và giao dịch, vì 1.1750 đóng vai trò hỗ trợ cho việc test lại mức cao chu kỳ ở mức 1.20, thất bại dưới 1.1750 sẽ mở ra test lại phạm vi hỗ trợ tại 1.16

Báo cáo cho thấy các offer hàng đầu vượt qua mức 1.1920, thậm chí ở đó bạn có thể thấy các điểm dừng yếu, bạn sẽ thấy cùng một loại tắc nghẽn tiếp tục đến mức 1.1950 trước khi suy yếu một chút và tăng lên khi có bất kỳ bước chuyển nào lên mức 1.2000. Giá bid giảm sáng qua vùng 1.1800 với các điểm dừng yếu khi giảm qua vùng 1.1780 và mở ra thị trường cho một thử thách mới của vùng 1.1700 với sự hỗ trợ nhẹ từ đó.

GBPUSD Bias: Tăng trên 1.3150 nhắm mục tiêu 1.3480

GBPUSD Từ góc độ kỹ thuật và giao dịch, vì 1.3150 hỗ trợ tìm kiếm test của mức cao chu kỳ trước ở 1.3480

Các báo cáo cho thấy mặt trên offer tín hiệu tích cực thông qua khu vực 1.3350 với offer mạnh hơn có khả năng vào mức 1.3400 và có khả năng tiếp tục qua khu vực 1.3450 trước khi các điểm dừng bứt phá có khả năng xuất hiện qua khu vực và vào mức 1.3500 với điểm yếu ở trên, giá bid giảm sẽ sáng qua mức 1.3250 với tắc nghẽn mạnh hơn khi giảm xuống khu vực 1.3200, điểm dừng yếu khi di chuyển qua cấp và điểm yếu giảm xuống đến mức 1.3100 nơi có thể tìm thấy một số tắc nghẽn mạnh hơn

USDJPY Bias: Giảm xuống 104 tăng lên trên

USDJPY From a technical and trading perspective, look for another tet of 103.20 projected ascending trendline support, another hold here could prompt near term short covering to challenge offers to 105 descending trendline resistance

Flow reports suggest downside bids into the 103.50 level increasing on move through the 103.00 area with the stops likely to increase through 102.80, topside offers likely to increase through to the 106.00 area with weak stops through the 106.20 area and increasing congestion on a push above the 106.50 level and into the 107.00.

USDJPY Từ góc độ kỹ thuật và giao dịch, hãy tìm kiếm một điểm hỗ trợ khác của đường xu hướng tăng dần là 103,20, một mức giữ khác ở đây có thể thúc đẩy việc bao phủ ngắn hạn gần để thách thức các offer lên mức kháng cự 105 của đường xu hướng giảm dần

Các báo cáo cho thấy giá bid giảm xuống mức 103,50 tăng khi di chuyển qua khu vực 103,00 với các điểm dừng có khả năng tăng lên đến 102,80, offer phía trên có khả năng tăng lên đến khu vực 106,00 với các điểm dừng yếu qua khu vực 106,20 và gia tăng tắc nghẽn khi đẩy lên trên 106,50 cấp và vào 107,00.

AUDUSD Bias: Giảm xuống .7243 tăng lên trên nhắm mục tiêu .7400

AUDUSD Từ góc độ kỹ thuật và giao dịch, vì 0,7240 / 20 hiện đóng vai trò hỗ trợ tìm kiếm test lại các offer và dừng trên 0,7400

Báo cáo cho thấy giá bid giảm đã xóa xuống mức 0,7260 vào ngày hôm qua nhưng cải cách với giá bid mạnh hơn có khả năng đi qua khu vực 0,7240, việc di chuyển qua mức có thể thấy giá bid hạn chế vào khu vực 0,7200 với các điểm dừng yếu xuất hiện khi di chuyển qua khu vực 0,7180 mở ra một động thái sâu hơn trong vài ngày tới mức 70 xu. Offer hàng đầu thông qua khu vực 0,7350 có khả năng tiếp tục mạnh với các offer ngày càng tăng vượt ra ngoài khu vực 0,7380 đến mức 0,7410-20 trước khi các điểm dừng xuất hiện, tuy nhiên, các offer xung quanh khu vực 0,7450 có thể tăng vượt mức.

Cảnh Báo Rủi Ro: CFD là công cụ phức tạp và có nguy cơ mất tiền nhanh chóng do đòn bẩy. 72% và 75% tài khoản nhà đầu tư bán lẻ bị mất tiền khi giao dịch CFD với Tickmill UK Ltd và Tickmill Europe Ltd. Bạn nên xem xét liệu bạn có hiểu cách hoạt động của CFD và liệu bạn có đủ khả năng chấp nhận rủi ro mất tiền hay không. Tuyên Bố Miễn Trừ Trách Nhiệm: Tài liệu được cung cấp chỉ nhằm mục đích thông tin và không nên được coi là lời khuyên đầu tư. Các quan điểm, thông tin hoặc ý kiến được thể hiện trong văn bản chỉ thuộc về tác giả chứ không thuộc về chủ nhân, tổ chức, ủy ban hoặc nhóm hoặc cá nhân hoặc công ty khác của tác giả.

Tuyên Bố Miễn Trừ Trách Nhiệm: Tài liệu được cung cấp chỉ nhằm mục đích thông tin và không nên được coi là lời khuyên đầu tư. Các quan điểm, thông tin hoặc ý kiến được thể hiện trong văn bản chỉ thuộc về tác giả chứ không thuộc về chủ nhân, tổ chức, ủy ban hoặc nhóm hoặc cá nhân hoặc công ty khác của tác giả.

Hiệu suất trong quá khứ không thể hiện kết quả trong tương lai.

Cảnh Báo Rủi Ro: CFD là công cụ phức tạp và có nguy cơ mất tiền nhanh chóng do đòn bẩy. 71% và 74% tài khoản nhà đầu tư bán lẻ bị mất tiền khi giao dịch CFD với Tickmill UK Ltd và Tickmill Europe Ltd. Bạn nên xem xét liệu bạn có hiểu cách hoạt động của CFD và liệu bạn có đủ khả năng chấp nhận rủi ro mất tiền hay không.

Hợp đồng tương lai và quyền chọn: Giao dịch hợp đồng tương lai và quyền chọn ký quỹ có mức độ rủi ro cao và có thể dẫn đến thua lỗ vượt quá khoản đầu tư ban đầu của bạn. Những sản phẩm này không phù hợp với tất cả các nhà đầu tư. Đảm bảo bạn hiểu đầy đủ các rủi ro và có sự quan tâm thích hợp để quản lý rủi ro của mình.

Patrick đã tham gia vào thị trường tài chính trong hơn một thập kỷ với tư cách là một nhà giao dịch chuyên nghiệp tự học và quản lý vốn. Chuyển đổi giữa các vai trò của nhà bình luận thị trường, nhà phân tích và cố vấn, Patrick đã cải thiện các kỹ năng kỹ thuật và lập trường tâm lý của hàng trăm nhà giao dịch – hướng dẫn họ trở thành những nhà điều hành thị trường thông thái!